中部飼料[2053]は、中部地方を地盤に展開する独立系の配合飼料メーカーです。

商社系列に属さない独自路線を貫く飼料会社として、畜産用や水産用の飼料を中心に幅広い製品を製造しており、販売量では国内首位級のポジションを誇っています。

食料品業界の中でも、私たちが毎日食べる肉・卵・魚といった「動物性たんぱく質」の源となる飼料を作っている、食のインフラを支える存在といえる企業です。

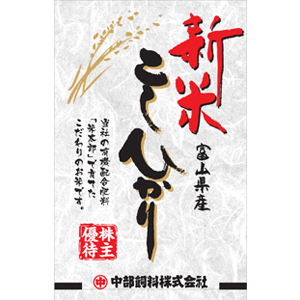

株主優待ではQUOカードと自社製造の「米太郎」コシヒカリが年2回贈られ、長期保有によって優待金額がアップする仕組みも魅力です。

PBRは1倍を大きく割り込み、配当利回りも3%後半と高水準であるため、割安バリュー株として長期保有に向いた銘柄といえるでしょう。

株式情報

| 中部飼料[2053] | 東証P |

| 時価総額 531億円 |

株価 1,715 円

更新:2026年4月28日終値

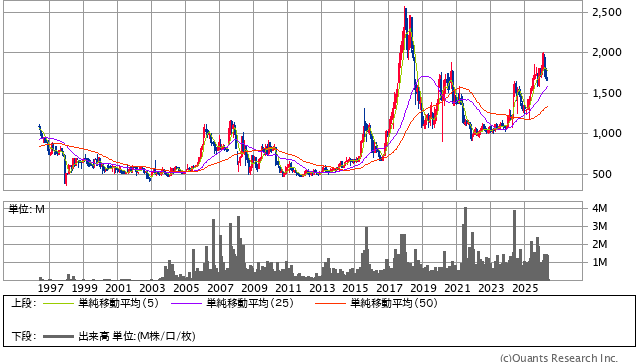

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 8.87倍 | 0.69倍 | 66.4% | 7.83% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 4.26% | 3.79% | 0.47% | 3月・9月 | 857,500円 |

| 編集部おすすめ度 | 理由 |

| 割安バリュー+安定配当+長期優待の三拍子がそろった、ディフェンシブ志向の長期保有家向け銘柄です。PBRは0.7倍を割り込む割安水準で、PERも10倍未満。直近の業績は飼料事業の好調により大幅な営業増益を達成し、配当も増額修正されました。長期保有3年以上でQUOカードが3,000円分にアップする優待制度も魅力的。ただし優待最低取得額が約85万円と個人投資家にはやや高めの設定です。 |

株主優待情報

中部飼料では、毎年3月末日と9月末日時点で株式を保有している株主を対象に、年2回の株主優待を実施しています。

株主優待の内容

500株以上の保有で、3月末は「QUOカード」、9月末は富山県産コシヒカリ「米太郎」が贈られる、年2回の楽しみがある優待設計になっています。

| 権利確定 | 保有株式数・継続保有期間 | 優待内容 |

| 3月末日 | 500株以上 | QUOカード 1,000円分 |

| 3月末日 | 1,000株以上(1年未満) | QUOカード 2,000円分 |

| 3月末日 | 1,000株以上(1年以上継続保有) | QUOカード 3,000円分 |

| 9月末日 | 500株以上 | 富山県産コシヒカリ「米太郎」3kg |

| 9月末日 | 1,000株以上 | 富山県産コシヒカリ「米太郎」5kg |

9月の優待品「米太郎」は、自社の有機入り配合肥料「米太郎」を使って富山県内で栽培されたコシヒカリで、まさに飼料メーカーらしいユニークな自社グループ製品となっています。

3月のQUOカードは、コンビニ・書店・ドラッグストア・ガソリンスタンドなど全国の幅広い店舗で使える金券型の優待であり、誰にとっても使いやすい万能型の優待品です。

長期保有優遇制度として、1,000株を1年以上継続保有することで、QUOカードが3,000円分まで増額される仕組みも導入されています。

1年以上とは、3月末日および9月末日の株主名簿に同一株主番号で連続3回以上記載されていることが条件となります。

権利確定日と有効期限

権利確定月:3月末日・9月末日(年2回)。

優待を受けるためには、基準日(3月31日および9月30日)に株主名簿に500株以上の保有が記載または記録されていることが必要です。

QUOカードには事実上の有効期限はなく、米太郎については食品のため賞味期限内に消費するスタイルで楽しめます。

長期保有による特典を最大化するためには、1,000株以上を3月末日・9月末日の株主名簿に連続3回以上記載される形で保有を継続することが必要となります。

会社情報

中部飼料株式会社は、商社系列に属さない独立系の配合飼料メーカーとして、畜産用や水産用の飼料を製造する食品関連企業です。

本社は愛知県知多市にあり、創業は1955年と長い歴史を持ち、中部地方を地盤に全国へ事業を広げてきました。

東京証券取引所プライム市場と名古屋証券取引所プレミア市場の両方に上場している、いわゆる重複上場銘柄でもあります。

主力事業は、牛・豚・鶏向けの畜産飼料と、養殖魚向けの水産飼料の製造販売です。

配合飼料の販売量では業界の上位に位置しており、日本中の畜産農家や養殖業者の経営を支えています。

大手商社の系列に属さない独立系メーカーであるため、原料調達から製品設計まで自社の判断で柔軟に対応できる強みを持っています。

同社のユニークな点は、飼料の販売だけでなく、その飼料で育てた畜産物・水産物の販売まで手がけている「川上から川下まで」の一貫体制にあります。

独自配合の飼料で育てた「さわやかチキン」や「いもぶた」など、消費者向けの自社ブランド商品も人気を集めています。

また、有機入り配合肥料「米太郎」のような農業向け商品も製造しており、農業から畜産・水産まで「食を支える」幅広い事業領域を持つのが特徴です。

同社で扱う配合飼料には、人の食用には適さない農産物が主に使われており、いわゆるフードロス問題の解決にも貢献しています。

食用として流通しない原料を再利用して家畜の飼料に変えるという循環型の事業モデルは、サステナブルな社会の実現にもつながる取り組みです。

近年は、世界的な人口増加と食生活の変化に伴って、効率的なたんぱく質供給が重要なテーマとなる中、配合飼料メーカーとしての役割がますます高まっています。

飼料事業のほかにも、有機肥料や畜産動物の診療など、関連する周辺領域にも事業を広げており、多角的な収益基盤を築いています。

財務面では自己資本比率が60%を超える高水準を維持しており、無借金に近い堅実な経営を続けてきました。

2026年3月期の業績は飼料事業の好調により大幅な営業増益となり、配当も当初予想の60円から65円へと増額修正される好調な決算となっています。

このように中部飼料は、地味ながら日本の食卓を裏方から支える、独自の存在感を持つ食のインフラ企業といえます。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

中部飼料の株式は、割安なバリュエーションと安定配当を兼ね備えた、ディフェンシブ志向の長期保有家に向いた銘柄です。

最大の特徴は、PBRが1倍を大きく割り込んでいる点にあります。

これは、企業が保有する純資産の価値に対して株価が大幅に低く評価されている状態を意味し、いわゆる「バーゲンセール」に近い水準といえます。

東京証券取引所がPBR1倍割れの企業に経営改善を求めている流れの中で、配当の増額や自己株式買いといった株主還元策の強化が今後も期待される水準です。

PERも10倍を下回る割安水準にあり、業績の伸びを考えると現在の株価評価には改善余地があると考えられます。

事業面では、商社系列に属さない独立系の配合飼料メーカーとして、独自路線で着実な実績を積み上げてきました。

畜産用と水産用の両方をバランスよく手がけており、特定の動物市場に依存しない分散型の事業構造を持っています。

飼料というのは家畜の生育に欠かせない必需品であり、景気の良し悪しに関係なく一定の需要が継続するため、業績のブレが少ないという特徴があります。

直近の業績では、配合飼料の販売量増加と原料ポジションの改善が利益率向上に寄与し、営業利益が大幅に伸びる好調な決算となっています。

飼料セグメントの利益は前年同期比で大幅に増加しており、本業の収益力が確実に高まっていることが見て取れます。

また、2026年4月には配当を当初予想の60円から65円へと増額修正しており、株主還元の強化姿勢を示しています。

同社は純資産配当率(DOE)の段階的な引き上げを掲げており、2027年3月期にはDOE3%以上を目指す方針を打ち出しています。

これは、利益の変動に左右されにくい安定的な配当を継続するという株主重視の姿勢を明確にしたものです。

財務面でも、自己資本比率が高い水準を維持しており、有利子負債を抑制する流れも続いています。

長期保有を前提とする投資家にとって、財務健全性の高さは安心して保有を続けられる重要な土台です。

30年単位の長期チャートで見ると、過去には景気変動の影響を受けた波もあったものの、近年は底堅い右肩上がりのトレンドを描いてきました。

世界的なたんぱく質需要の拡大や、サステナブルな食料生産への関心の高まりが、長期的な追い風になっています。

一方で、注意したい点もあります。

飼料業界は、トウモロコシや大豆といった主原料の国際相場の影響を受けやすく、為替変動(特に円安局面)も収益に直結する性格を持っています。

業界全体には「配合飼料価格安定制度」というセーフティネットが整備されているものの、急激な原料価格変動には完全には対応しきれない場合もあります。

また、ROEは食品業界の中でもやや控えめな水準にとどまっており、資本効率の改善は今後の課題でもあります。

とはいえ、PBRが大きく割り込んでいることを考えれば、株価の見直し余地は十分にあると考えられます。

総合的に判断すると、割安バリュー株として配当を受け取りながら、長期で株価の見直しを待つ投資スタイルに最適な銘柄です。

派手な値動きは期待しにくいものの、食を支えるディフェンシブな事業構造と高水準の財務体質を持つ、安心して長く付き合える企業といえるでしょう。

優待情報から見る投資おすすめ度と根拠

中部飼料の株主優待は、QUOカードと自社グループ製のお米という、生活に密着した実用性の高い優待として人気があります。

3月末日基準で500株以上保有していると、QUOカード1,000円分が贈られ、9月末日基準では富山県産コシヒカリ「米太郎」3kgが届く、年2回楽しめる構成となっています。

QUOカードはコンビニやドラッグストアなど全国の幅広い店舗で使える万能型の優待品であり、誰にとっても使い勝手のよい金券として喜ばれます。

9月の「米太郎」は、自社の有機入り配合肥料を使って栽培された富山県産コシヒカリで、3kgというボリュームは家庭で十分に楽しめる量です。

飼料メーカーが手がけたお米という独自性のある優待品で、毎日の食卓を支える実用性も兼ね備えています。

1,000株以上を保有すると、QUOカード2,000円分とお米5kgへとグレードアップし、より大きな恩恵を受けられる仕組みになっています。

さらに、1,000株以上を1年以上継続保有することで、QUOカードは3,000円分まで増額される長期保有優遇制度が設けられています。

この優遇制度は、3月末日と9月末日の株主名簿に同一株主番号で連続3回以上記載されることが条件であり、長期で保有を続ける投資家への明確な特典となっています。

長期保有によって優待がアップする仕組みは、まさに「短期売買ではなく長く一緒に歩んでくれる株主」を大切にする企業姿勢のあらわれといえるでしょう。

また、優待制度では「自然保護団体への寄付」を選択することも可能であり、社会貢献型の選択肢が用意されているのも近年の流れに沿った設計となっています。

家庭でお米を日常的に消費する世帯にとっては、年に一度は新米が無料で届くという楽しみがあり、QUOカードと組み合わせることで生活費の節約にもつながります。

注意点としては、優待を受け取るために必要な最低投資金額が比較的高い点が挙げられます。

500株以上の保有が必要なため、最低投資金額はおおよそ85万円前後となり、個人投資家にとっては気軽に始めにくい水準です。

優待利回り単独で見ると、500株保有で約0.5%程度と決して高い水準ではありませんが、配当利回り3.7%と合わせた総合利回りで考えれば、十分に魅力的な銘柄といえます。

長期保有によってQUOカードが3倍になることを考えれば、3年以上の長期保有を前提として組み込むことで、優待の真価を発揮できる設計です。

業績の安定性と高い自己資本比率を考えれば、優待制度自体が将来的に廃止されるリスクは低く、安心して長期保有を続けられる銘柄といえるでしょう。

総合的に見て、配当インカムを受け取りながら、QUOカードとお米という生活実用品の優待を楽しむ「インカム+実用」型の投資に最適な銘柄です。

資金に余裕があり、3年以上の長期保有を前提とする投資家にとっては、ポートフォリオに加える価値のある一銘柄といえるでしょう。

総合評価

総合的に見ると、割安バリュエーション・安定配当・長期保有優遇優待の三拍子がそろった、ディフェンシブ志向の長期保有家に向いた銘柄です。

PBRは0.7倍を割り込み、PERも10倍未満という割安水準にありながら、配当利回りは3.7%超と高水準を維持しています。

直近の業績は配合飼料の好調により大幅な営業増益を達成し、2026年3月期の配当は60円から65円へと増額修正されるなど、業績・株主還元の両面で前向きな変化が見られます。

株主優待は3月のQUOカードと9月のお米という生活実用型の組み合わせで、1,000株以上を1年以上保有することでQUOカードが3,000円分にアップする長期保有優遇制度も設けられています。

商社系列に属さない独立系の配合飼料メーカーとして、独自路線で安定した実績を積み上げてきた事業構造も、長期保有の安心材料となります。

一方で、優待を受け取るための最低投資金額が約85万円とやや高めである点や、ROEが食品業界の中でも控えめな水準にとどまっている点は、投資判断にあたって意識しておきたいポイントです。

派手な値上がりを期待するというよりは、食を支えるディフェンシブな事業に長く付き合いながら、配当と優待をコツコツ受け取って資産形成を進める投資スタイルに最適な銘柄といえるでしょう。

ポートフォリオの中に「割安バリュー+食のインフラ」枠を作って組み込むには、安定感と独自性を兼ね備えた一銘柄です。