バルコス[7790]は、バッグや財布などのレザー製品を中心に展開するブランド企業です。

テレビ通販やECを中心に販売しており、実店舗依存が小さいのが特徴です。

自社ブランド製品を企画し、複数の販路を使って売上を作るビジネスモデルになっています。

株主優待では自社製品がもらえるため、優待銘柄として注目されやすい一方で、長期投資ではブランド力と収益の安定性をよく見たい小型株でもあります。

少額で入れる優待株としては魅力がありますが、長期保有では「優待だけでなく本業が伸びるか」をしっかり判断したい銘柄です。

株式情報

| バルコス[7790] | 東証G |

| 時価総額 約20億円 |

株価 750 円

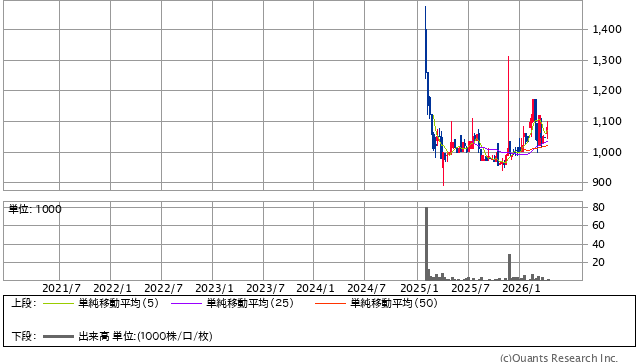

更新:2026年4月時点

10年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 14.0倍 | 1.2倍 | 35.0% | 9.0% | やや低い |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 4.5% | 1.5% | 3.0% | 3月 | 約75,000円 |

| 編集部おすすめ度 | 理由 |

| 優待利回りは魅力的で少額から参加しやすい一方、ブランド力と事業の安定性はまだ発展途上です。小型株らしい値動きの荒さもあるため、長期保有では優待を楽しみながら成長を見守る銘柄として考えるのが合っています。 |

株主優待情報

株主優待の内容

バルコスの株主優待は、自社製品です。

100株以上の保有で、バッグや財布などの自社商品が贈られる内容となっており、少額から優待を楽しめるのが魅力です。

自社製品優待なので、クオカードのような万人向けではありませんが、ブランドや商品に興味がある人には満足度の高い優待です。

一方で、年度ごとに内容が変わりやすく、優待価値が安定しにくい点は理解しておきたいところです。

権利確定日と有効期限

権利確定月は3月です。

年1回の優待ですが、最低投資額がそれほど大きくないため、優待株としては参加しやすい部類です。

ただし、長期保有で優待が増えるタイプではないため、保有継続の魅力は本業の成長性とあわせて判断したい銘柄です。

会社情報

バルコスは、バッグや財布などのレザー製品を中心に展開するブランド企業です。

実店舗よりもテレビ通販やEC販売に比重を置いているため、固定費を抑えながら売上を作りやすい構造を持っています。

そのため、一般的な小売企業と比べると店舗賃料や人件費の負担が軽く、販売効率を高めやすい点は強みです。

一方で、この会社の将来性はブランド力に大きく左右されます。

レザー製品やファッション小物の分野は競争が激しく、価格帯も幅広いため、強いブランドとして定着できないと業績は安定しにくいです。

つまり、商品が売れる年は伸びやすい反面、継続的に高い成長を維持するのは簡単ではありません。

長期投資で見るなら、単なる優待銘柄としてではなく、「自社ブランドをどこまで育てられるか」という視点で見ていく必要があります。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

バルコスを長期保有の視点で見ると、まず感じるのは、優待の見た目に対して本業の安定感はまだ慎重に見たい銘柄だということです。

バッグや財布などのレザー製品を扱う事業は、一見するとわかりやすく、個人投資家にもイメージしやすいです。

しかも、店舗依存ではなく、テレビ通販やECを活用して販売しているため、固定費を抑えながら売上を作りやすい面があります。

ただし、この会社を高く評価しすぎないほうがよい理由もあります。

それは、ブランド事業である以上、商品力や販売力が業績に直結しやすく、安定的に積み上がるタイプとは言いにくいからです。

数字の面では、PBRは極端に高すぎるわけではありませんが、自己資本比率は高いとは言えず、財務面に強い安心感がある銘柄ではありません。

ROEも突出して高いわけではなく、ブランド企業として圧倒的な収益力を持っている段階とは見にくいです。

また、名証ネクスト上場の小型株であるため、株価は本業の変化以上に需給で動きやすい面があります。

つまり、安定株として長く持つというよりは、優待を楽しみながら事業の改善を見守る銘柄です。

長期で見るなら、株価が盛り上がっているときに飛びつくよりも、優待の魅力と本業の数字を冷静に見ながら、無理のないポジションで持つほうが合っています。

総合的に見ると、この銘柄は「高い安定性を買う銘柄」ではなく、「優待の魅力を感じつつ、本業の改善余地に少し期待する銘柄」と考えるほうがしっくりきます。

長期保有の候補にはなりますが、主力に置くというよりは、ポートフォリオの一部として様子を見ながら付き合うのが現実的です。

優待株としての見た目は強いですが、本業の安定感まで含めると慎重に見たい小型株です。

優待情報から見る投資おすすめ度と根拠

優待面から見ると、バルコスはかなり目立つ銘柄です。

12月末基準で、100株以上から5,000円分、200株以上で10,000円分、900株以上で45,000円分、1,000株以上で50,000円分の株主優待クーポンが用意されており、数字だけ見るとかなりインパクトがあります。

しかも、100株なら最低投資額は約10万円台なので、優待株としては入り口が重すぎるわけではありません。

ただし、ここは冷静に見たほうがよいです。

この優待はクオカードのような現金同等のものではなく、公式オンラインショップや直営店舗で、商品総額10,000円税抜ごとに1枚使えるクーポンです。おつりも出ず、セール品は対象外です。

つまり、見た目の優待額は強いものの、使い勝手はかなり限定されます。

バルコスの商品が好きな人、もともと買う予定がある人には魅力がありますが、誰にとっても同じ価値がある優待ではありません。

特に優待投資では、額面だけで判断するとズレやすいです。

本当に大切なのは、その優待を無理なく使えるかどうか、そしてその制度が今後も続きそうかどうかです。

この会社は優待で注目を集めやすい一方、本業の収益力が盤石とまでは言いにくいため、優待だけを理由に強くおすすめするのは少し慎重にしたいです。

そのため、優待だけを目的に全力で買うというよりは、「自社商品に興味がある」「少額で優待を楽しみたい」「小型株の値動きも許容できる」という前提がある人向けです。

総合的に見ると、優待制度そのものはかなり目立ちますが、使い勝手と本業の安定感まで含めて考える必要があります。

優待好きには気になる銘柄ですが、額面の大きさだけで判断せず、利用条件と会社の実力をセットで見たい銘柄です。

総合評価

バルコスは、少額から入りやすく、見た目の優待インパクトが強い銘柄です。

一方で、名証ネクスト上場の小型株であり、財務や収益の安定感まで含めると、長期投資の本命にするには慎重さが必要です。

また、優待は魅力的でも、使い方に条件があり、誰にとっても同じ価値になるわけではありません。

そのため、安定株として持つというよりは、優待を楽しみながら本業の改善を見守る小型株として考えるのが自然です。

総合すると、長期保有の候補には入るものの、守りの王道銘柄というよりは、優待目的を軸にしながら慎重に付き合う銘柄という評価が合っています。

おすすめ度は5段階で3です。

優待の見た目は魅力ですが、本業の安定感まで含めると、長期投資の主力にするにはまだ慎重さが必要です。

ただ、商品が好きで優待を実際に活用できる人にとっては、面白い銘柄といえるでしょう。