福島銀行[8562]は福島県に本店を置く地域密着型の銀行です。

長年にわたり地元の生活や企業活動を支えてきましたが、株価の長期推移を見ると低位での安定が続いています。

財務面や収益力には改善の余地があり、安定成長株というよりは経営改革や地域経済の変化による株価見直しを狙うタイプです。

株主優待は金利優遇型で、活用できるかどうかは株主の生活圏や資産運用スタイルによって大きく変わります。

総合的に評価すると、現状では慎重な判断が求められる銘柄といえます。

株式情報

| 福島銀行[8562] | 東証ST |

| 時価総額 約80億円 |

株価 230 円

※更新:2025年8月12日

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約16倍 | 約0.34倍 | 約2.9% | 約-5.1% | 約2.1倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 約2.17〜2.28% | 約2.17% | 0% | 3月 | 約23,000円 |

| 編集部おすすめ度 | 理由 |

| 地域密着型の営業を続ける地方銀行で、株価は長期的に低位安定が続いています。財務体質や収益性には課題があり、安定成長型というよりは経営改善や地域経済の回復による株価見直しを狙う投資対象です。株主優待は金利優遇型で、地元在住者や定期預金を活用する株主には有効ですが、汎用性は低めです。 |

株主優待情報

株主優待の内容

株主向けに金利を上乗せした定期預金を利用できます。

店頭表示金利に年+0.2%を上乗せする内容で、預入期間は1年、取扱金額は10万円以上1,000万円までです。取扱店舗は全営業店で、「いつでもどこでも支店」は対象外です。

| 区分 | 内容 |

|---|---|

| 対象株主 | 100株以上保有 |

| 優待内容 | 株主様限定定期預金(店頭表示金利+0.2%) |

| 預入期間 | 1年 |

| 取扱金額 | 10万円以上〜1,000万円まで(1円単位) |

| 取扱店舗 | 全営業店(「いつでもどこでも支店」を除く) |

※上記は2025年7月1日開始の新制度に基づきます。以前の貸金庫割引と優待パスポートは終了しています。

権利確定日と有効期限

権利確定は毎年3月末です。今回の優遇定期の取扱期間は2025年7月1日から2026年6月30日までです。

権利確定後に届く案内に従って、対象期間中に店頭で手続きします。

| 項目 | 日程/期間 |

|---|---|

| 権利確定日 | 3月末 |

| 取扱期間 | 2025年7月1日〜2026年6月30日 |

| 利用方法 | 店頭で手続き(株主本人のみ) |

株主本人のみ有効で、再発行は不可といった注意点も公表されています。店頭での本人手続きが必要になるため、県外居住の株主は使い勝手を事前に確認しておくと安心です。

会社情報

福島銀行は、福島県福島市に本店を置く地域銀行です。

創業は大正期で、100年を超えて地元に根ざした金融サービスを続けています。

県内を中心に広く店舗網を持ち、生活に近い小口資金や住宅ローン、中小企業向け融資などを主力にしています。

預金や振込といった基本機能に加え、投資信託や保険などの仲介業務も扱い、地域の家計と事業の両方を支える役割を担っています。

店舗数は出張所やローンプラザ、インターネット支店を含めて五十店台です。

県北から会津、いわきまでエリアをまたいで営業拠点が並び、日々の入出金や資金相談に応じています。

一方で来店に依存しすぎない体制も整え、スマホやパソコンからの取引へ移行しやすい環境づくりを進めています。

ブランドやサービス名としては、スマホだけで残高照会や振込、住所変更まで完結できる「ふくぎんアプリ」があります。

個人向けと法人向けの「ふくぎんインターネットバンキング」は、時間や場所を選ばずに振込や明細確認ができるのが特徴です。

カード関連では、キャッシュカードとクレジット、デビットの機能をまとめて持てる「F‑One Card」を展開し、日常の支払いを一枚でカバーできます。

また、来店不要で全国から申し込める「いつでもどこでも支店」を用意し、県外居住者や忙しい人でも口座開設や各種ローンの申し込みがしやすいよう設計されています。

グループ会社には、リースとクレジット分野を担う「ふくぎんリース&クレジット」があります。

銀行本体の融資だけでは届きにくい設備投資や分割購入のニーズに応え、地域企業の資金繰りを多面的に支援しています。

近年はデジタル化を軸にした中期計画を掲げ、店舗の利便性とオンラインの使いやすさを両立させる方針です。

対面での相談力を残しつつ、アプリやインターネットでの手続きを拡充し、地域の金融インフラとしての存在感を高めることを目指しています。

同社は、地元の暮らしに寄り添う「近さ」と、デジタルでの「速さ」を両立させることを重視しています。

大きな都市銀行とは違い、地域の事情に合わせた提案がしやすいことが強みです。

一方で、人口減少や競合の激化といった外部環境の影響は避けられません。

だからこそ、店舗網の最適化とデジタルの活用を組み合わせ、地元に選ばれ続ける銀行を目指して事業を進めています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

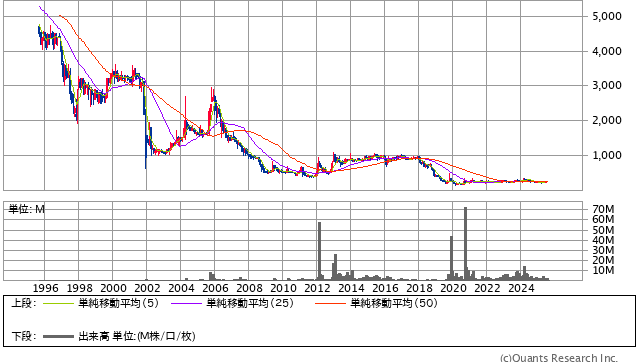

福島銀行の株価は、過去30年の長期チャートを見ると90年代半ばに高値をつけ、その後は長い下落と低位安定の時期が続いてきました。

2000年代初頭には金融再編や不良債権処理の影響を受けて急落し、その後の戻りも限定的でした。

2010年代に入ってからは一時的に持ち直す局面もありましたが、持続的な上昇トレンドにはつながらず、近年は株価水準が低位で推移しています。

直近の株価は200円台前半と、名目株価としては手が届きやすい水準ですが、長期保有の視点では成長性や安定性を慎重に見極める必要があります。

財務面では自己資本比率が低く、銀行業としての健全性確保に課題を残しているといえます。

地銀は一般に収益源が限られ、金利動向や地域経済の影響を強く受けますが、同社の場合は地域特化の強みがある一方で、人口減少や地場産業の縮小といった外部環境リスクが重くのしかかります。

収益力を測る指標も低水準で推移しており、ROEはマイナス圏にあります。

これらは短期的な株価の反発材料になりにくく、長期投資家にとってはリスク要因として意識すべき部分です。

配当は現状維持を続けていますが、高配当とはいえない水準であり、安定的なインカムゲインを狙うにはやや物足りなさがあります。

また、総合利回りに占める株主優待の寄与はほぼなく、実質的には配当収入が中心です。

このため、利回り重視型の長期投資家には魅力が限定的です。

一方で、時価総額が小さいことから、経営改革や業務提携などのニュースが出れば株価が大きく動く可能性はあります。

また、デジタル化や新サービスによる収益構造の改善が実現すれば、長期的に株価水準が見直される可能性も残されています。

ただし、そのためには時間がかかるうえ、外部環境の逆風が続けば計画が遅れるリスクもあります。

総合的に見て、福島銀行の株は長期保有を前提とする場合、安定的な成長や高利回りを期待する銘柄というよりも、改革による中長期的な株価見直しを狙うタイプの投資対象です。

現時点では財務や収益の課題が明確であり、積極的に買い増すよりも、動向を見守りつつ改善の兆しが見えた段階で検討するのが現実的です。

株主優待にみる分析

福島銀行の株主優待は、地域銀行ならではの「金融サービス型優待」です。

金券や商品が送られてくる形ではなく、預金金利を優遇するという仕組みは、使う人によってメリットの差が大きく出ます。

預金額や利用期間によって受けられる恩恵の規模が変わるため、単純に利回り計算だけでは評価しにくい性質があります。

このため、優待の魅力度は株主の生活圏や資産運用のスタイルに大きく左右されます。

長期的な視点で見ると、この優待は現金価値が確定している分、景気や物価の変動に影響されにくいという利点があります。

特に金利上乗せ型の優待は、金利水準が低い時期には効果が限定的でも、将来の金利上昇局面では価値が増す可能性があります。

一方で、現行制度は利用のために店舗窓口へ出向く必要があるため、県外在住者やネット取引中心の株主には実用性が低くなります。

また、他の優待銘柄のように市場で換金できる特典ではないため、資産流動性の面では不利です。

株価水準と合わせて考えると、優待利回りだけで投資判断を下すのは難しい銘柄です。

活用価値を感じやすいのは、福島県内に居住し、まとまった金額を定期預金として運用する意向がある株主です。

そのような条件を満たす場合、利回りに加えて地域金融機関を支えるという意義もあり、心理的な満足感は得やすくなります。

逆に、生活圏外の投資家やキャピタルゲイン重視の投資家にとっては、優待制度は保有動機になりにくく、総合的な魅力は低めといえます。

総合評価として、この優待は「地域密着型で活用範囲が狭い」という特徴から、投資家を選ぶ制度です。

長期保有によって制度が安定継続される可能性はありますが、現時点では優待目的だけで新規購入を推奨できるほどの普遍的魅力はありません。

したがって、優待情報から見た投資おすすめ度も10段階中6程度とし、購入は慎重に検討すべきと考えます。

総合評価

現状の福島銀行は配当や優待の魅力だけで保有を正当化できる銘柄ではなく、安定成長型の長期保有株としてはやや慎重な評価になります。

今後の経営改善や地域経済の回復といった前向きな材料が具体化すれば、投資魅力が高まる可能性はありますが、現段階では様子見の姿勢が無難といえるでしょう。

以上を踏まえ、株式全体としてのおすすめ度は10段階中6とし、現時点では購入を見送る判断が妥当と考えます。