スズデン[7480]は、FA(ファクトリーオートメーション)機器や電子部品を取り扱う独立系の技術商社です。

オムロンの特約店として長年にわたり強固な関係を築いており、製造業の自動化を支える機器・部品の販売で確かな実績を持っています。

FA機器の販売だけでなく、電子・デバイス機器、情報・通信機器、電設資材まで幅広く取り扱う「ものづくりサポーティングカンパニー」として、日本の製造業を裏方から支える存在です。

株主優待は2019年3月権利分をもって廃止されたため、現在は配当中心の株主還元となっています。

ただし、配当については配当性向80%という極めて高い水準を方針として掲げており、配当利回りはおよそ4.8%と業界の中でもトップクラスのインカム収入が期待できる銘柄といえるでしょう。

株式情報

| スズデン[7480] | 東証S |

| 時価総額 234億円 |

株価 1,712 円

更新:2026年4月30日終値

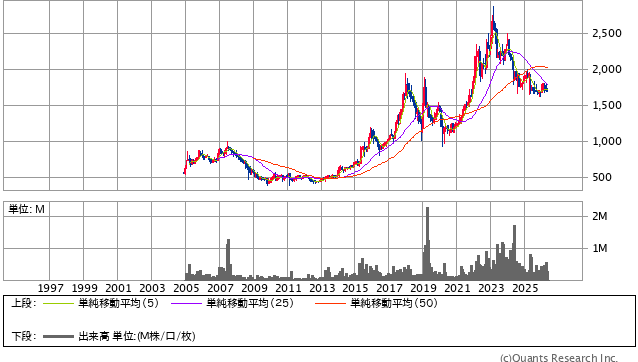

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 16.4倍 | 1.26倍 | 60.8% | 9.6% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 4.79% | 4.79% | なし | 3月 | なし |

| 編集部おすすめ度 | 理由 |

| 株主優待は廃止済みのため、配当インカム重視の投資家向けの銘柄です。配当性向80%という極めて高い還元方針と、配当利回り約4.8%の高水準は大きな魅力。自己資本比率は60%超で財務体質も堅牢、オムロン特約店としてのFA商社の地位も安定しています。ただし、優待を活用したい長期投資家にとっては選択肢から外れる銘柄でもあり、業績は半導体市場の回復を待つ局面にある点も意識しておきたいポイントです。 |

株主優待情報

スズデンでは、現在は株主優待制度を実施していません。

株主優待の内容

同社は2019年3月権利分をもって株主優待制度を廃止しました。

かつては100株以上保有の株主にQUOカード500円分(3年以上の長期保有でQUOカード2,000円分)が贈られていましたが、現在は提供されていません。

優待廃止の理由として、同社は「公平な利益還元の観点から、慎重に検討を重ねた結果」と説明しており、配当を中心とした株主還元への方針転換が進められました。

現在の株主還元方針は、配当性向80%を基準としながら、配当を通じて株主に利益を還元するスタイルとなっています。

業績の状況に応じた特別配当の実施も過去に行われており、株主との関係を重視する姿勢自体は維持されています。

権利確定日と有効期限

株主優待制度は廃止されているため、優待に関する権利確定日や有効期限の概念はありません。

配当の権利確定月は3月末日と9月末日の年2回(中間配当・期末配当)であり、各基準日時点の株主名簿に記載されている株主が配当を受け取る対象となります。

配当目的で保有する場合は、3月末および9月末の権利付き最終日までに購入を済ませる必要があります。

会社情報

スズデン株式会社は、FA機器や電子部品を取り扱う独立系の技術商社として、製造業の自動化を支える企業です。

本社は東京都港区にあり、創業から長い歴史を持つ「ものづくりサポーティングカンパニー」を企業理念に掲げています。

主力事業は電機・電子部品販売事業で、その中でもFA機器(ファクトリーオートメーション機器)の販売が中心となっています。

FA機器とは、工場の生産ラインを自動化するための制御機器・センサー・配線部品などの総称で、製造業の効率化と省人化に欠かせない存在です。

同社は制御機器大手のオムロンとの特約店契約を結んでおり、オムロン製品の販売では国内トップクラスの実績を誇ります。

オムロンとの強固なパートナーシップを基盤に、FA機器・電子デバイス・情報通信機器・電設資材まで幅広い商品ラインナップを取りそろえています。

近年は、インターネット通販事業にも力を入れており、製造業のお客様向けの専門ECサイトを通じてオンライン販売チャネルも確立しています。

顧客は自動車・電機・半導体・食品・医療など、日本を代表する製造業企業が中心であり、ものづくりの現場で長年信頼されてきた「縁の下の力持ち」的な存在です。

もう1つの事業セグメントである製造事業では、半導体製造装置向けのアルミフレーム組立などを手がけており、商社機能と製造機能を兼ね備えた独自のビジネスモデルを構築しています。

このように、純粋な「商社」ではなく、組立や加工など付加価値を提供できる「商社機能型メーカー」としての性格を持っているのが同社の特徴です。

財務面では、自己資本比率が60%を超える健全な水準を維持しており、無借金経営に近い堅牢な体質を構築しています。

2018年には東京都文京区にあった本社ビルを譲渡し、譲渡代金を株主への特別配当・社員・成長投資へと振り分けるという、株主に配慮した資産活用を行ってきました。

近年は、半導体市場の調整局面や顧客の生産部材在庫調整の影響で売上が一時的に伸び悩む場面はあるものの、AIサーバー向け最先端メモリ需要の拡大など、中長期的な追い風要素も見えてきています。

このように、スズデンは派手さこそないものの、日本の製造業を裏方から支え続ける、堅実で信頼性の高い技術商社といえるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

スズデンの株式は、配当インカムを軸に長期保有することを目的とする投資家にとって、極めて魅力的な高配当銘柄です。

最大の特徴は、配当性向80%という極めて高い水準を方針として明示している点にあります。

多くの上場企業の配当性向が30〜40%程度であることを考えると、その2倍以上の水準で配当を還元している計算になります。

結果として、配当利回りは食品・情報通信業界の高配当銘柄と比べてもトップクラスの水準を維持しています。

銀行預金や債券の利回りと比較すれば圧倒的に高いため、長期保有でインカム収入を積み上げていく投資スタイルとは抜群の相性を持つ銘柄です。

事業面では、独立系の技術商社として、特定の製造業企業の系列に属さない柔軟さを強みにしています。

制御機器大手のオムロンとの特約店契約は同社の重要な収益基盤であり、オムロン製品の販売実績で国内トップクラスのポジションを長年維持してきました。

FA機器の市場は、製造業の自動化・省人化ニーズが続く限り、長期的に安定した需要が見込める性質を持っています。

少子高齢化による人手不足の深刻化は、日本の製造業にとって深刻な課題であり、それを解決する手段として工場の自動化への投資は今後も継続する見込みです。

株価指標で見ると、PERは卸売業界の中で標準的な水準にあります。

PBRは1倍を上回る水準ですが、過熱感のあるバリュエーションではなく、財務の健全さに比べて妥当な評価といえる水準です。

財務面では、自己資本比率が60%を超える健全な水準を維持しており、無借金に近い経営を続けてきました。

これは長期保有を前提とする投資家にとって、企業の倒産リスクが極めて低いという安心材料を提供してくれます。

30年単位の長期チャートを振り返ると、製造業の景気循環に応じた波があるものの、長期で見れば緩やかな上昇トレンドを描いてきました。

特にFA機器需要が拡大する局面では業績が大きく伸び、株価も連動して上昇するパターンが見られます。

一方で、注意したい点もいくつかあります。

まず、技術商社という事業特性上、製造業全体の景気変動の影響を強く受けやすい性格を持っています。

直近の業績では、主要顧客の生産部材在庫調整の影響を受けて減収減益となっており、業績の波がそのまま株価に反映されやすい構造でもあります。

また、配当性向80%という方針は株主にとっては嬉しい一方、利益の大部分を配当として還元するため、減益局面では配当も減額される可能性がある点には注意が必要です。

とはいえ、業績の波を吸収できるだけの自己資本の厚みを持っており、急激な減配リスクは限定的と考えられます。

長期で見れば、AIサーバー向け最先端メモリ需要の拡大、製造業の自動化投資の継続、人手不足を背景としたFA機器需要の構造的な伸びなど、追い風となる要素は多くあります。

これらの追い風が業績の回復・拡大に結びつけば、配当も自然と増加していく好循環が期待できる銘柄です。

総合的に判断すると、配当インカムを目的とした長期保有に向いた高配当バリュー銘柄です。

派手な値上がりや株主優待を求める投資家には向きませんが、毎期の高配当を着実に積み上げていきたい投資家にとっては、ポートフォリオに組み込む価値のある一銘柄といえるでしょう。

優待情報から見る投資おすすめ度と根拠

スズデンの株主優待は、2019年3月権利分をもって廃止されており、現在は実施されていません。

かつての優待制度では、毎年3月末時点で100株以上保有する株主に対してQUOカード500円分が贈られ、3年以上の継続保有でQUOカード2,000円分にアップする「長期保有優遇制度」が設けられていました。

QUOカードは全国のコンビニや書店、ドラッグストアで使える金券型の優待として人気があり、当時のスズデン株主にとっては楽しみのひとつとなっていました。

しかし、同社は「公平な利益還元の観点から」という理由で優待制度の廃止を決定し、株主還元の方針を「配当中心」へと転換しました。

このため、優待の魅力で銘柄を選ぶ投資家にとっては、現時点での投資対象から外さざるを得ない銘柄といえます。

QUOカードがほしい投資家には、現在も優待を継続している他のQUOカード優待銘柄を選ぶのが現実的なアプローチとなります。

一方で、優待廃止が経営的にネガティブな選択だったかというと、必ずしもそうとはいえません。

近年は、優待制度を廃止する企業が増えてきており、その代わりに配当を強化することで、株主への還元を「公平で透明な形」に切り替える動きが広がっています。

優待制度には、保有株式数や保有期間によって不公平が生じやすいという課題があります。

たとえば、機関投資家や海外投資家にとっては優待品が活用できないため、これらの株主からは「すべての株主に公平な還元」を求める声が強まっています。

スズデンの判断は、こうしたガバナンス改革の流れに沿ったものといえ、その代わりに配当性向80%という極めて高い還元方針を打ち出しています。

配当性向80%という水準は、利益の大部分を株主に還元するという意思の表れであり、配当を通じた還元では業界トップクラスの姿勢を示しています。

配当利回りは約4.8%と高水準であり、長く持ち続けることで複利的に資産を増やしていく投資スタイルとは抜群の相性を持っています。

過去には本社ビル売却益を活用した特別配当の実施実績もあり、業績や資産売却に応じた一時的な株主還元の強化も行われています。

とはいえ、優待を活用した楽しみのある株式投資を志向する投資家にとっては、本銘柄は「配当のみの選択肢」として整理しておく必要があります。

同じ卸売業界の中には、現在もQUOカードや自社製品の優待を継続している銘柄が多く存在するため、優待重視で銘柄選びをする場合には他の選択肢を検討するのが現実的です。

総合的に見て、優待の楽しみを重視する投資家には選びにくい一方、配当インカムを淡々と積み上げたい投資家には、極めて高水準の還元を提供する魅力的な銘柄です。

投資のスタイルを優待中心と配当中心のどちらに置くかによって、評価が大きく変わる銘柄といえるでしょう。

総合評価

総合的に見ると、配当目的の長期保有には極めて魅力的だが、優待活用型の投資には合わない、用途を選ぶ銘柄といえます。

配当性向80%という極めて高い還元方針と、配当利回り約4.8%の高水準は、配当インカム投資の対象として申し分のない条件です。

自己資本比率60%超の堅牢な財務体質と、オムロン特約店としてのFA商社の地位は、長期保有の安心材料となります。

製造業の自動化・省人化という構造的なトレンドが事業の追い風となっており、長期で見れば安定した成長と高配当の継続が期待できます。

一方で、株主優待制度が廃止されているため、優待を投資の楽しみのひとつにしている投資家にとっては、本銘柄を選ぶ理由が大きく削られてしまいます。

業績面では、半導体市場の調整局面や顧客の在庫調整の影響を受けて直近では減収減益となっており、業績回復までには一定の時間がかかる可能性があります。

配当性向が高いため、減益局面では配当も減額される可能性がある点も意識しておきたいポイントです。

派手な値上がりや優待のお楽しみを求めるよりも、「高配当をコツコツ受け取りながら静かに保有する」というスタイルの投資家にとっては、ポートフォリオの一角として組み入れる価値のある銘柄です。

逆に、優待や成長性を重視する投資家にとっては、より魅力的な銘柄が他にあるため、選択肢として優先順位は高くないといえるでしょう。