企業の経営状況を知る上で欠かせない「決算」。

株式投資や経営管理に関わる人なら一度は耳にしたことがあるはずですが、具体的に何をするのか、なぜ重要なのか、意外と理解できていない人も多いのではないでしょうか。

この記事では、「決算とは何か?」という基本から、決算の種類、財務諸表の読み方、株価への影響、注意点までをわかりやすく解説します。

決算の見方がわかれば、企業の「今」と「未来」がぐっとクリアに見えてくるはずです。

決算とは?企業活動の“通知表”のような存在

決算の基本的な意味と目的

「決算」とは、企業が一定期間の経営成績や財務状況をまとめる作業のことです。

この決算によって作られる「財務諸表」は、企業の“成績表”とも言えるもので、売上や利益、資産や負債の状況が明らかになります。

決算の目的は主に以下の2つです。

1つは、企業自身が経営状況を把握し、次の経営戦略に役立てること。

もう1つは、株主や投資家、金融機関、税務署などの外部関係者に対して、信頼性のある情報を開示することです。

特に上場企業では、投資判断に使われる重要な情報として、決算の内容が注目されます。

なぜ企業は決算を行うのか?法的義務と経営管理の両面

決算は、すべての企業にとって避けて通れない法的義務でもあります。

会社法や法人税法により、企業は毎期ごとに決算を行い、損益や財産の状態を明らかにした上で、法人税の申告と納税を行わなければなりません。

また、企業経営の観点でも、決算は極めて重要です。

日々の会計記録では見えてこない、年間を通した売上の推移やコスト構造、資金繰りの全体像などが決算によって可視化されるため、将来の経営判断に役立ちます。

つまり決算は、法的責任と経営上の必要性という「二つの側面」から、すべての企業に求められる業務です。

決算書と財務諸表の関係性

決算の結果として作成されるのが「決算書(財務諸表)」です。

これは、企業の財務状況や経営成績を明らかにする正式な書類で、主に次の3つで構成されます:

- 貸借対照表(バランスシート/B/S)

- 損益計算書(P/L)

- キャッシュ・フロー計算書(C/F)

これらの書類は、企業の“健康状態”を診断するためのデータでもあります。

決算書は税務申告に必要なだけでなく、上場企業であれば投資家向けにも開示され、株価に大きな影響を与える材料になります。

決算の種類|年次決算と中間決算

年1回の「本決算」とは?

「本決算」とは、企業が毎年1回行う最も重要な決算のことです。

多くの企業では、会計年度の末日に決算日を設定しており、この1年間の活動を総まとめするのが本決算となります。

たとえば「3月決算」の会社であれば、3月31日を決算日とし、その翌月以降に決算報告書や有価証券報告書が作成されます。

上場企業の場合、本決算のタイミングで「決算短信」という速報が発表され、投資家の注目が集まります。

この本決算の情報をもとに、配当金の決定や株主総会も行われるため、企業経営にとっても株主にとっても非常に重要なイベントです。

上場企業が行う「四半期決算」とは?

上場企業には、1年に1回の本決算だけでなく、年4回の「四半期決算」が義務付けられています。

これは3か月ごとの経営成績を示すもので、「第1四半期(4-6月)」「第2四半期(7-9月、中間決算)」「第3四半期(10-12月)」「第4四半期(1-3月、本決算)」という形で発表されます。

投資家にとっては、企業の最新の経営状況をリアルタイムに近い形で確認できる貴重な情報源です。

とくに業績の上方修正・下方修正があれば、発表直後に株価が大きく動くこともあるため、四半期決算は短期的な投資判断にも大きな影響を与えます。

中間決算・月次決算との違いと役割

「中間決算」とは、会計年度の中間地点である6か月時点(多くは第2四半期終了時)で行う決算のことです。

上場企業にとっては、四半期決算の一環として当然の業務ですが、非上場企業でも中間地点で経営状況を確認する目的で実施されることがあります。

また「月次決算」は、1か月ごとの売上や利益などを簡易的にまとめる内部用の決算で、より細かな経営管理に活用されます。

これらの決算を組み合わせることで、企業は経営状況をタイムリーに把握し、迅速な意思決定につなげているのです。

決算書に含まれる主な財務諸表

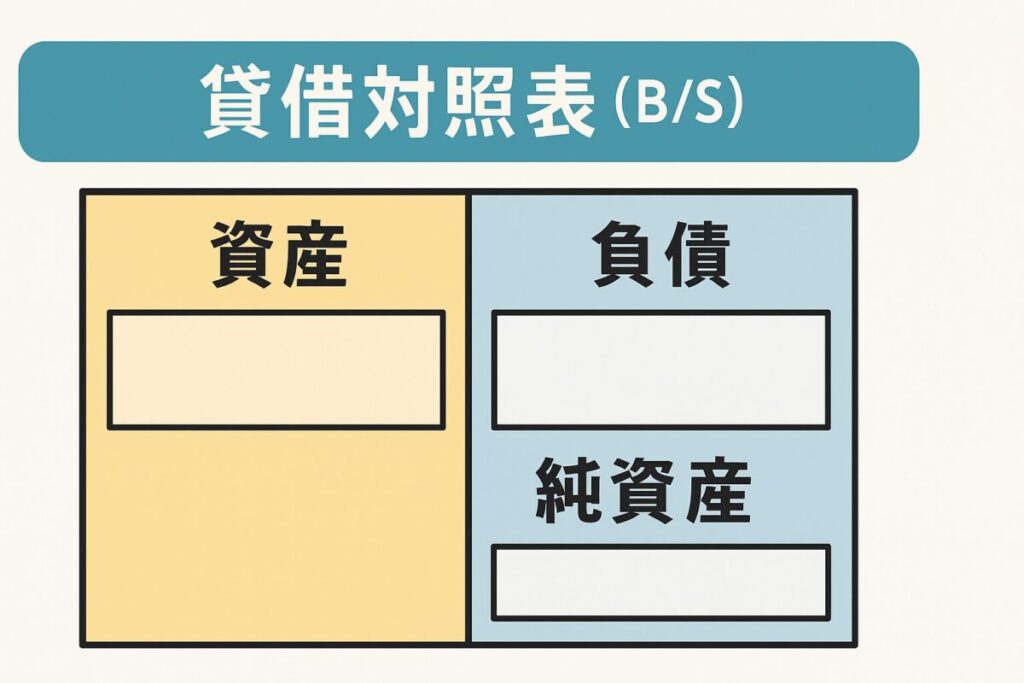

貸借対照表(B/S)でわかる企業の“財産状態”

貸借対照表(バランスシート、略してB/S)は、決算書の中で「企業がどれだけの資産を持ち、どうやってその資金を調達しているか」を表すものです。

左側に「資産」、右側に「負債」と「純資産」が記載され、バランス(=貸借)がとれていることからこの名前がついています。

たとえば、現金や建物といった資産がどれくらいあり、それを借金(負債)で賄っているのか、それとも自己資本(純資産)で賄っているのかが分かります。

このB/Sを見れば、会社がどれだけ健全な財務体質か、倒産リスクがどの程度あるのかを判断するヒントになります。

損益計算書(P/L)で利益と損失をチェック

損益計算書(プロフィット・アンド・ロス・ステートメント、略してP/L)は、会社が「いくら稼ぎ、いくら使ったか」を示す表です。

売上高から始まり、そこから売上原価や経費を差し引いて、最終的にどれだけの利益が残ったか(または赤字だったか)を示します。

この中でも「営業利益」や「経常利益」、「当期純利益」は投資家が注目する重要な指標です。

特に前年比と比較することで、企業が成長しているのか、利益率が改善しているのかなどの分析ができます。

キャッシュ・フロー計算書(C/F)の見方

キャッシュ・フロー計算書(C/F)は、現金の動きを表す財務諸表です。

利益が出ていても、手元に現金がなければ企業は倒産してしまうこともあるため、現金の流れを把握するこの表は非常に重要です。

主に3つの活動に分けて記載されます。

- 営業活動によるキャッシュ・フロー(本業の儲け)

- 投資活動によるキャッシュ・フロー(設備投資など)

- 財務活動によるキャッシュ・フロー(借入や配当など)

この表を見れば、企業がどのようにして現金を得て、どう使っているのかが明確にわかります。

株主資本等変動計算書とは?(補足的に)

株主資本等変動計算書は、純資産の変化を時系列で示す資料です。

自己資本(資本金や利益剰余金など)がどのように増減したのかを一覧で確認することができ、主に会計上のルールとして必要な資料です。

投資家にとっては優先順位の低い書類ではありますが、企業の財務安定性や内部留保の状況などを詳しく分析する材料にもなります。

決算の流れとスケジュール

決算期の決め方と「決算日」とは?

企業にはそれぞれ「会計年度(事業年度)」という会計上の1年の区切りがあり、その締めとなる日が「決算日」です。

多くの企業は3月末を決算日に設定していますが、業種や経営方針に応じて6月末や12月末などを選ぶ企業もあります。

この決算日を基準に、1年間の経営成績を整理し、税務申告や投資家向けの情報開示などが行われていきます。

なお、決算期は会社設立時に定められ、法務局への届出が必要です。

決算整理仕訳から財務諸表作成までの流れ

決算業務は、単なる集計作業ではなく、以下のようなプロセスで進められます。

- 帳簿の締め処理:日々記録してきた仕訳帳や総勘定元帳の内容を整理

- 決算整理仕訳:減価償却や棚卸資産の評価など、期間損益を正確にするための調整を行う

- 財務諸表の作成:貸借対照表、損益計算書、キャッシュ・フロー計算書などを作成

- 税務申告書の作成:法人税、消費税などの申告に必要な書類を作成

これらを適切に行うことで、正確な経営実績が可視化され、税務署にも信頼される決算資料となります。

決算後の株主総会・法人税申告のスケジュール

決算が終わると、企業は株主や税務署に対して必要な報告を行うことになります。

上場企業の場合

- 決算短信の発表(決算日から約1か月以内)

- 有価証券報告書の提出(決算日から3か月以内)

- 定時株主総会の開催(通常6月)

全企業共通

- 法人税などの申告と納付(決算日から2か月以内)

これらのスケジュールは法令で定められており、遅れると延滞税や加算税が課されるリスクもあるため、正確で迅速な処理が求められます。

決算が株価や投資判断に与える影響

決算発表前後の株価の動きに注目

企業の決算発表は、株式市場にとって非常に重要なイベントです。

決算の内容が「予想より良かった」「予想より悪かった」といった“サプライズ”があると、株価は発表直後に大きく動くことがあります。

特に機関投資家やアナリストは、事前に業績予想を立てており、その期待とのズレが株価の変動要因となります。

このため、決算発表直前は売買が活発になりやすく、短期投資家にとっては一つの勝負どころでもあります。

長期投資家にとっても、企業の成長性や安定性を判断する材料として、決算の内容は見逃せません。

増収増益・減益とは?見逃せないポイント

決算発表でよく使われるのが「増収増益」「減益」といった表現です。

- 増収増益:売上が増え、かつ利益も増えている → 好業績のサイン

- 増収減益:売上は増えたが、コスト増などで利益が減った → 利益構造に注意

- 減収増益:売上は減ったが、経費削減などで利益が改善 → 効率的な経営かも

- 減収減益:売上・利益ともに減少 → 業績悪化と判断されやすい

このようなキーワードに加えて、前年同期比の数字や、会社が出している「来期の見通し(業績予想)」も重要なチェックポイントです。

決算短信・決算説明資料の読み解き方

上場企業は、決算のたびに「決算短信」や「決算説明資料」を公開します。

これは投資家やアナリスト向けに、業績や財務状況を簡潔にまとめたレポートです。

特に注目すべきポイントは以下の通りです:

- 売上高・営業利益・経常利益・当期純利益の「前年比」や「会社予想との差」

- 業績の要因(たとえば「原材料費の高騰」「為替の影響」など)

- 次期の業績見通し(強気か弱気か)

これらの情報を総合的に判断することで、その企業が今後も成長できるかどうか、投資判断の材料となります。

決算の注意点とよくある疑問

決算対策としての節税とそのリスク

企業にとって「節税」は重要な経営課題ですが、決算直前に経費を増やして利益を圧縮する“節税対策”には注意が必要です。

たとえば広告費や備品の購入を前倒しすることで経費を増やし、利益を減らすことは可能ですが、そのぶん次年度の利益が減少したり、キャッシュフローが悪化したりするリスクもあります。

また、過度な節税は税務署に疑念を持たれやすく、税務調査の対象になることも。

節税と粉飾の境界は非常にあいまいなため、会計処理は透明性と正当性を保つことが重要です。

黒字倒産の理由は「決算書」に隠れている?

決算書上では「黒字」でも、実際には資金繰りが行き詰まり倒産することがあります。

これがいわゆる「黒字倒産」です。

これは「損益計算書(P/L)」では利益が出ている一方で、「キャッシュ・フロー計算書(C/F)」を見ると現金が不足しているパターンです。

たとえば売上はあっても入金が遅れたり、設備投資や借入返済でキャッシュが流出していたりすると、手元資金が枯渇して倒産する可能性があります。

このように、利益だけでなく現金の動きにも目を向けることが、企業分析や経営には不可欠です。

「粉飾決算」とは何か?見抜くポイント

「粉飾決算」とは、実際よりも業績を良く見せるために、売上の水増しや費用の隠蔽などを行う不正な会計操作のことです。

たとえば、まだ売上が確定していない取引を決算に計上したり、実際には発生している損失を帳簿に載せなかったりするケースが典型です。

粉飾が発覚すると、企業イメージは大きく損なわれ、株価の暴落や上場廃止につながることもあります。

投資家としては、過去の決算数値と実際の業績が乖離していないか、異常な利益率や在庫増加がないかなどを冷静にチェックする視点が求められます。

よくあるQ&A(初心者向け)

決算っていつ発表されるの?

決算の発表時期は、企業の「決算期」によって異なります。

たとえば3月決算の企業であれば、4月下旬〜5月中旬にかけて「決算短信(速報)」が出され、その後、6月頃に株主総会が開かれます。

上場企業は「四半期ごと」に決算を発表するため、年に4回、経営状況を知るチャンスがあります。

発表日は各企業のIRページや証券会社のスケジュールカレンダーで確認可能です。

決算書はどこで見られる?

上場企業の決算書は、誰でも無料で閲覧することができます。

主な入手先は以下の通りです。

- 企業の公式サイトの「IR情報」ページ

- 東京証券取引所の「適時開示情報閲覧サービス」

- EDINET(金融庁の開示情報サイト)

- 各証券会社の個別銘柄ページ(SBI証券、楽天証券など)

決算短信、有価証券報告書、決算説明資料など、目的に応じて資料を選ぶとよいでしょう。

決算が赤字だと即倒産?

赤字決算だからといって、すぐに企業が倒産するわけではありません。

赤字はあくまで「その期に利益が出なかった」という結果であり、過去の内部留保や資金調達力があれば十分に耐えられることもあります。

逆に、黒字でもキャッシュが足りなければ「黒字倒産」することもあるため、利益と資金繰りの両面から判断することが大切です。

まとめ

決算は、企業にとっても投資家にとっても非常に重要な情報源です。

財務の健全性や収益性を知るための基礎となるものであり、株価や投資判断に直結する要素も多く含まれています。

本記事では、決算の基本的な仕組みから各書類の読み方、注意すべきリスクまで幅広く解説しました。

決算を正しく理解すれば、より納得感のある経営判断や投資判断ができるようになります。

今後も四半期ごとの決算発表に注目し、企業の「数字の裏側」から本質を見抜く目を養っていきましょう。