タダノ[6395]は、香川県高松市に本社を置く建設用クレーンの世界トップクラスのメーカーです。

日本で初めて油圧式クレーンを開発した実績を持ち、オールテレーンクレーン・ラフテレーンクレーン・クローラクレーンなどの建設用クレーンから、車両搭載型クレーン、高所作業車まで、人々の暮らしと社会インフラを支える「持ち上げる技術」のリーディングカンパニーです。

海外売上比率が高いグローバル企業として、北米・欧州・アジアなど世界各地で事業を展開しており、特に海外石油プラント向けや欧州市場での存在感が強い特徴を持っています。

株主優待は実施していないため、株主還元は配当のみとなりますが、連続増配を続ける高配当株として配当利回りは3%台中盤を維持しており、配当目的の長期保有に適した銘柄です。

PBRは1倍を大きく割り込む割安水準にあり、業績の波が大きい一方で長期的に世界の建設需要を取り込める成長可能性を秘めた銘柄といえるでしょう。

株式情報

| タダノ[6395] | 東証P |

| 時価総額 1,762億円 |

株価 1,358 円

更新:2026年5月8日終値

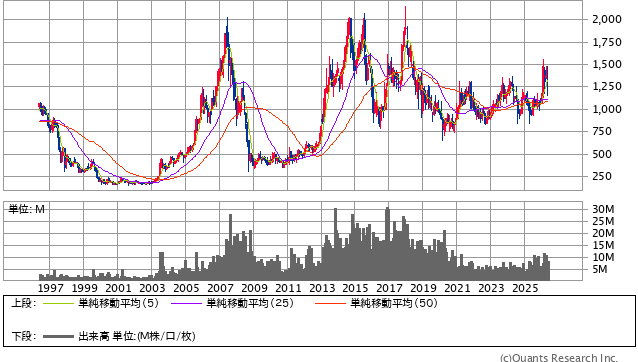

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 8.5倍 | 0.65倍 | 46.8% | 3.59% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 2.50% | 2.50% | なし | 12月 | なし |

| 編集部おすすめ度 | 理由 |

| 世界トップ級のクレーンメーカーで割安バリュエーションが魅力だが、優待がなく業績調整局面のため慎重に見極めたい銘柄です。建設用クレーンの世界的シェアと、国土強靱化・電力設備投資という長期テーマに乗る事業構造が強み。PBRは0.65倍と純資産対比で大幅に割安です。一方、株主優待を実施していないため優待活用型の投資には合わず、直近では米国関税コスト増で大幅減益となっており、業績の回復には時間を要する見通しです。 |

株主優待情報

タダノでは、現在は株主優待制度を実施していません。

株主優待の内容

同社は株主優待制度を導入しておらず、株主還元は配当を中心に行っています。

近年は連続増配を続けており、業績に応じた安定した配当を維持する累進的な配当姿勢を打ち出しています。

株主への利益還元は、配当と自己株式取得を中心とした総合的な還元政策を採用しており、業績の波があっても安定した還元を続ける方針となっています。

配当利回りは2.5~3.5%前後で推移しており、機械業界の中では比較的高い水準を維持しています。

権利確定日と有効期限

株主優待制度は実施されていないため、優待に関する権利確定日や有効期限の概念はありません。

配当の権利確定月は12月末日と6月末日の年2回(中間配当・期末配当)であり、各基準日時点の株主名簿に記載されている株主が配当を受け取る対象となります。

配当目的で保有する場合は、12月末および6月末の権利付き最終日までに購入を済ませる必要があります。

会社情報

株式会社タダノは、香川県高松市に本社を置く、建設用クレーンの世界トップクラスのメーカーです。

本社は香川県高松市にあり、1948年に創業した長い歴史を持ち、創業者の多田野益雄氏の名前に由来する社名となっています。

1955年に日本で初めて油圧式クレーンを開発したパイオニア企業として知られており、その後も先進的な油圧技術を基盤に建設機械の世界で独自のポジションを築いてきました。

主力事業は建設用クレーンの製造販売であり、オールテレーンクレーン(道路走行と建設現場の両方に対応する大型クレーン)、ラフテレーンクレーン(不整地用クレーン)、クローラクレーン(キャタピラ式クレーン)など、用途に応じた多彩なクレーンをラインナップしています。

特に大型のオールテレーンクレーンでは世界トップクラスのシェアを誇り、海外の石油プラントや風力発電所の建設現場で広く採用されています。

もう一つの主力分野は、トラックなどの車両に搭載される車両搭載型クレーンであり、国内では圧倒的なシェアを持っています。

建設現場や物流現場で資材を持ち上げる用途に欠かせない存在として、日本中の建設・物流業を支える役割を担っています。

高所作業車も同社の重要な事業分野で、電力会社や通信会社、ビルメンテナンス業界などで広く使われている社会インフラ整備の必需品です。

海外展開も積極的で、北米・欧州・アジア・中東・オーストラリアなど、世界各地に製造拠点と販売拠点を構えており、連結売上の半分以上を海外から得るグローバル企業となっています。

近年は、ドイツの大型クレーンメーカー「デマーグ」事業を買収するなど、海外戦略の強化にも取り組んでいます。

また、世界的な脱炭素の流れを受けて、電動クレーン・水素燃料電池クレーンなどの環境配慮型クレーンの開発にも注力しており、次世代の建設機械市場でも先進的なポジションを目指しています。

事業の特徴として、建設用クレーンは社会インフラの整備や大型プロジェクトの建設に不可欠な存在であり、長期的には世界の都市化と人口増加に伴う建設需要に支えられる構造を持っています。

一方で、建設機械業界全般に共通する景気循環の影響を受けやすく、世界の建設投資の動向や為替変動に業績が左右される性格も持ち合わせています。

このように、タダノは派手さこそないものの、世界の建設現場と社会インフラを「持ち上げる技術」で支え続ける、独自の存在感を持つグローバル機械メーカーといえるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

タダノの株式は、世界トップ級のクレーンメーカーとしての地位と、純資産対比で大幅に割安なバリュエーションを併せ持つ、長期保有の対象として一考の価値がある銘柄です。

同社の最大の強みは、大型建設用クレーンの世界トップクラスのシェアと、車両搭載型クレーンの国内圧倒的シェアという、確固たる事業基盤にあります。

世界の建設機械市場には、米キャタピラー、独リープヘル、日本のコマツや日立建機などの強豪が存在しますが、その中で大型クレーンに特化した独自のポジションを築いている点は、長期的な競争優位性として評価できます。

株価指標で見ると、PBRが大幅に1倍を割り込む水準にあり、純資産価値に対して株価が極めて低く評価されている状態が続いています。

東京証券取引所がPBR1倍割れの企業に経営改善を求めている流れの中で、長期的には株価の見直し余地が大きいといえる水準です。

PERも10倍前後と機械業界の中でも割安な水準にあり、業績の回復局面では株価評価の改善が期待できる位置にあります。

配当利回りは2.5~3.5%前後を維持しており、機械業界の中では比較的高い水準にあります。

同社は連続増配を続けており、業績の波があっても安定した配当を維持する姿勢を示している点は、長期保有を前提とする投資家にとって安心材料です。

事業面では、建設用クレーンの需要は、世界的なインフラ整備の進展、新興国の都市化、先進国の老朽インフラ更新、再生可能エネルギー(風力発電・洋上風力発電)の建設、データセンターの建設など、構造的な追い風が複数存在しています。

日本国内でも、国土強靱化や電力設備投資の拡大、建設業の人手不足を補う省人化機械の需要など、追い風要因が続く見込みです。

長期的に見れば、世界の建設需要に乗って成長していく余地は十分にある業界といえるでしょう。

30年単位の長期チャートを振り返ると、建設機械業界の景気循環に応じた大きな波が見られ、業績の山と谷が明確に現れる性格を持っています。

近年の株価は、世界の建設市場の不透明感や原材料コストの上昇、米国の関税政策の影響などで調整局面に入っており、長期保有による株価の見直しを待つフェーズです。

一方で、注意したい点もいくつかあります。

まず、直近の業績は明確に逆風局面にあります。

米国の関税コスト増加が利益を大きく圧迫しており、直近の四半期決算では営業利益が大幅な減益となっています。

米国はタダノにとって重要な市場であり、トランプ政権下での関税政策の動向が業績に直接的な影響を与える構造になっています。

ROEは目安となる8~10%を下回る水準にとどまっており、資本効率の面では改善の余地があるといえます。

これは業績の調整局面における一時的な低下とも考えられますが、業績回復のスピードを慎重に見極める必要があります。

また、建設機械業界全般に共通する課題として、原材料価格(鋼材など)の変動が利益率に大きく影響する性格を持っています。

為替変動も業績への影響が大きく、円高局面では海外売上の円換算額が減少するため、業績が大きく揺れ動く可能性があります。

とはいえ、世界トップ級のクレーンメーカーとしての地位は確固たるものであり、業績の回復局面では大きな上振れが期待できる銘柄です。

PBR1倍割れの割安水準で買い集めて、業績回復と株価の見直しを長期で待つバリュー投資のスタイルとの相性は良好です。

総合的に判断すると、業績の本格回復を辛抱強く待ちながら、配当を受け取って長期保有する「バリュー型回復期待」の銘柄です。

株価のボラティリティが大きく、業績の波もあるため、買い時を慎重に見極めつつ、長期で世界の建設需要の取り込みと株価の回復を見守るスタイルとの相性が良い銘柄といえるでしょう。

優待情報から見る投資おすすめ度と根拠

タダノの株主優待は、現在は実施されていないため、優待を投資の楽しみとする投資家にとっては選択肢から外さざるを得ない銘柄です。

同じ建設機械・機械業界の中には、自社製品やQUOカード、図書カードなどの優待を継続している銘柄も存在するため、優待重視で銘柄選びをする場合には他の選択肢が現実的なアプローチとなります。

家族で生活実用品を受け取りたい世帯や、QUOカードでお得感を享受したい投資家にとっては、本銘柄は投資対象から外れる結果となります。

一方で、タダノが優待を実施しないこと自体は、必ずしもネガティブな要素とは限りません。

近年、優待制度を持たず配当中心の還元を行う企業が増えており、その背景には「全株主への公平な還元」というガバナンス改革の流れがあります。

優待制度には、保有株式数や保有期間によって還元額が大きく変わるため、機関投資家や海外投資家にとっては不公平を生みやすいという課題があります。

タダノは海外売上比率が高いグローバル企業であり、海外機関投資家の株主比率も高いため、こうした投資家層に配慮した「配当中心の還元政策」を採用していると考えられます。

配当面では、連続増配を続けており、業績の波があっても安定した配当を維持する累進的な姿勢を示しています。

配当利回りは2.5~3.5%前後と、機械業界の中では比較的高水準にあり、配当インカム重視の長期投資家にとって魅力的な水準といえます。

同社は自己株式取得にも積極的であり、配当だけでなく自己株買いを通じた株主還元の強化も進めているため、総合的な株主還元の水準は決して低くありません。

配当を再投資することで複利的に資産を増やしていく投資スタイルとの相性は良く、長期保有を前提とする投資家にとって配当面での恩恵は十分に期待できる銘柄です。

とはいえ、優待を活用した楽しみのある株式投資を志向する投資家にとっては、本銘柄は「配当のみの選択肢」として整理しておく必要があります。

タダノの株主になることで得られる「現物的なリターン」は配当のみであり、毎年の優待品を楽しみに長期保有するスタイルとは合致しない性格を持っています。

業績の状況を見ても、直近では米国関税コスト増加により減益基調にあるため、優先課題が事業再建と株主還元の維持に置かれていると考えられます。

業績が本格的に回復した局面では、配当のさらなる増配や自己株買いの拡大など、配当中心の還元強化が期待される銘柄です。

同社の業績は世界の建設需要に左右される性格があるため、長期的には世界経済の回復とともに業績も回復し、それに応じた還元強化が見込まれます。

業績の安定性と長期的な企業価値を考えれば、今後優待制度が新設される可能性も完全には否定できませんが、現時点ではグローバル企業らしい「配当一本」での還元スタイルを継続しています。

総合的に見て、優待の楽しみを重視する投資家には選びにくい一方、世界トップ級のクレーンメーカーとしての長期的な企業価値と高水準の配当インカムを評価したい投資家にとっては、業績回復を待ちながら保有する価値のある銘柄です。

投資のスタイルを優待中心と配当中心のどちらに置くかによって、評価が大きく変わる銘柄といえるでしょう。

総合評価

総合的に見ると、配当目的の長期保有には魅力的だが、優待活用型の投資には合わず、業績調整局面でもあるため現時点では慎重に見極めたい銘柄といえます。

建設用クレーンの世界トップクラスのシェアと、国土強靱化・電力設備投資・再生可能エネルギーなどの長期テーマに乗る事業構造は、長期保有の魅力的な土台となります。

PBR 0.65倍と純資産対比で極めて割安なバリュエーション、連続増配を続ける配当姿勢、自己株式取得を含めた総合的な株主還元の強化など、財務面・配当面では十分に魅力的な条件が揃っています。

海外売上比率の高さによるグローバル展開や、電動クレーン・水素燃料電池クレーンなどの環境配慮型製品への積極投資など、グローバル機械メーカーとしての将来性も評価できる要素です。

一方で、株主優待制度を実施していないため、優待を投資の楽しみのひとつにしている投資家にとっては、本銘柄を選ぶ理由が大きく削られてしまいます。

業績面では米国関税コストの増加で直近大幅減益となっており、業績の本格回復には米国の関税政策の動向や世界の建設需要の回復が必要となります。

ROEも目安となる8~10%を下回る水準にとどまっており、資本効率の改善には時間がかかる可能性がある点も意識しておきたいポイントです。

派手な値上がりや優待のお楽しみを求めるよりも、「配当を受け取りながら、世界の建設需要の取り込みと企業価値の見直しを長期で待つ」というスタイルの投資家に向いた銘柄です。

業績回復のタイミングを見極めながら、PBR 0.65倍の割安水準で買い集めるバリュー投資の対象としては、引き続き検討に値する一銘柄といえるでしょう。