助川電気工業[7711]は、茨城県高萩市に本社を置く、熱と計測の研究開発型メーカーです。

原子力発電所・火力発電所や半導体製造装置・液晶製造装置などで使用される温度センサー、ヒーター、MI(無機絶縁)ケーブル、溶融金属機器、安全性確証試験装置などを開発・供給する、ニッチトップ型の精密機器メーカーです。

近年は、原子力・核融合・小型原子炉・BNCT(がん最先端治療)・半導体製造装置といった、社会的注目度の高い成長テーマに直結する事業領域で存在感を高めており、業績も好調に推移しています。

株主優待は9月末日基準で年1回、1,000株以上の保有株主にQUOカード3,000円~10,000円分を贈呈する制度を実施しています。

1,000株以上という保有ハードルは高めながら、核融合・小型原子炉などのエネルギー関連分野で独自技術を持つ研究開発型企業として、長期成長を見守る価値のある銘柄といえるでしょう。

株式情報

| 助川電気工業[7711] | 東証S |

| 時価総額 370億円 |

株価 6,310 円

更新:2026年5月7日終値

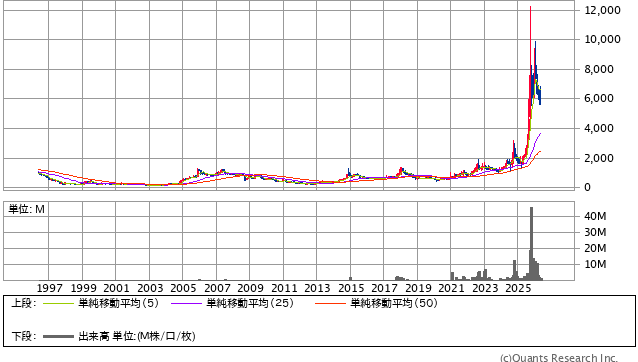

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 39.2倍 | 6.39倍 | 64.8% | 17.43% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 0.84% | 0.79% | 0.05% | 9月 | 6,310,000円 |

| 編集部おすすめ度 | 理由 |

| 核融合・小型原子炉・半導体製造装置などの注目テーマで存在感を発揮する、ニッチトップ型の研究開発企業です。ROE 17%超・自己資本比率64.8%と財務指標は極めて優秀で、業績も増収増益のペースで推移。ただし、優待を受け取るには1,000株(約630万円)が必要で個人投資家には参加ハードルが極めて高く、PERは40倍前後の高水準。テーマ性に投資する成長期待型の銘柄で、配当・優待目的の長期保有には適しません。 |

株主優待情報

助川電気工業では、毎年9月末日時点で1,000株以上保有している株主を対象に、年1回の株主優待を実施しています。

株主優待の内容

優待品はQUOカードであり、保有株式数に応じて贈呈金額が段階的に増える仕組みになっています。

| 保有株式数 | 優待内容 |

| 1,000株以上5,000株未満 | QUOカード 3,000円分 |

| 5,000株以上10,000株未満 | QUOカード 5,000円分 |

| 10,000株以上 | QUOカード 10,000円分 |

QUOカードはコンビニ・書店・ドラッグストア・ガソリンスタンドなど全国の幅広い店舗で使える金券型の優待であり、誰にとっても使いやすい万能型の優待品です。

食品の優待のように好みが分かれることがなく、年齢や性別を問わず誰もが活用できる「万能型」の優待として、長く高い人気を維持しています。

有効期限が事実上ないため、急いで使う必要もなく、自分のペースで好きなタイミングで使える点も魅力です。

優待品は12月ごろに開催される定時株主総会の「招集通知」と同封して発送される予定であり、株主総会のタイミングに合わせて毎年同じ時期に届きます。

権利確定日と有効期限

権利確定月:9月末日(年1回)。

優待を受けるためには、基準日(9月30日)に株主名簿に1,000株以上の保有が記載または記録されていることが必要です。

長期保有による優遇制度は現時点では設けられておらず、保有株式数に応じて優待金額が決まる仕組みになっています。

QUOカードには明確な有効期限が設定されていないため、長く手元に置いて好きなタイミングで使える点も利便性の高さにつながっています。

会社情報

助川電気工業株式会社は、茨城県高萩市に本社を置く、熱と計測の研究開発型メーカーです。

創業から70年以上の歴史を持ち、「世にない技術への挑戦」を企業テーマに掲げ、熱制御技術に特化した独自の研究開発を続けてきました。

大学や研究機関、企業の研究所に対して、製品・技術・サービスを提供する研究開発型の精密機器メーカーとして、ニッチトップ型のポジションを築いています。

事業セグメントは大きく「エネルギー関連事業」と「産業システム関連事業」の2本柱で構成されています。

エネルギー関連事業では、原子力発電所・火力発電所・核融合実験施設などで使用される温度センサー、ヒーター、電磁ポンプ、安全性確証試験装置などを提供しています。

同社が得意とするMI(無機絶縁)ケーブルは、高温・高放射線環境下でも正確な温度測定ができる特殊なケーブルであり、原子力発電所などの過酷な環境で長年使用されてきた信頼性の高い製品です。

近年は、世界的に注目を集める核融合発電の実験施設や、次世代の小型原子炉、医療分野のBNCT(ホウ素中性子捕捉療法)といった、社会的に注目度の高い成長領域でも独自技術が活用されています。

産業システム関連事業では、半導体製造装置、液晶製造装置、有機EL製造装置などの製造装置メーカー向けに、温度制御装置や真空機器、加熱装置などを提供しています。

半導体産業の発展や、ディスプレイ技術の進化に伴って、精密な温度制御を必要とする製造装置の需要は構造的に拡大しており、同社の技術が活躍する場面は今後さらに広がる見込みです。

ユニークな取り組みとして、外食事業(焼肉「牛角」や釜飯と串焼の「とりでん」など)も小規模ながら運営しており、これは調理厨房機器に関する実地情報を収集する目的を兼ねています。

本業の研究開発に必要な「現場の声」を取り入れる手段として、自社で外食店舗を運営するという発想は、まさに研究開発型企業らしい個性的なアプローチといえるでしょう。

近年は、エネルギー関連事業の好調が業績を牽引しており、原子力・核融合・小型原子炉といった世界的に注目度の高いテーマで存在感を発揮しています。

2026年9月期は売上・利益ともに過去最高水準を更新するペースで成長を続けており、配当も前期40円から52円へと大幅な増配が予定されています。

自己資本比率は60%を超える健全な水準にあり、研究開発に必要な投資資金もしっかり確保された堅実な財務体質となっています。

このように、助川電気工業は派手さこそないものの、社会のエネルギーと最先端産業を裏方から支える、独自の存在感を持つ研究開発型のニッチトップ企業といえるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

助川電気工業の株式は、核融合・小型原子炉・半導体製造装置などの注目テーマに直結する、成長期待型のニッチトップ銘柄です。

同社の最大の強みは、研究開発型企業ならではの独自技術と、社会的注目度の高い成長分野での存在感にあります。

核融合発電は、地球温暖化対策と将来のエネルギー安全保障の切り札として世界的に研究投資が加速している分野であり、同社が手がける温度制御技術や試験装置は、こうした最先端の研究施設で必要不可欠な存在となっています。

小型原子炉(SMR)も、次世代エネルギー源として世界的に注目を集めており、同社の技術が新たな需要を取り込む土台が築かれつつあります。

医療分野のBNCT(ホウ素中性子捕捉療法)は、がん細胞だけを選択的に破壊する次世代がん治療法として注目されており、同社はBNCT装置に必要な温度制御技術で独自のポジションを築いています。

業績面では、過去12四半期にわたって業績改善傾向が続いており、純利益率・営業利益率・ROE・ROAともに良好な水準で推移しています。

直近の決算では通期業績予想を上方修正し、配当も増配されるなど、株主還元の強化姿勢も明確に見て取れます。

ROEは17%を超える極めて高い水準にあり、限られた自己資本で効率よく利益を生み出していることを示しています。

多くの企業がROE10%を目標に掲げる中で、その2倍近い水準を達成している点は、経営の質の高さを物語る重要な指標です。

財務面では、自己資本比率が60%を超える健全な水準を維持しており、無借金経営に近い堅牢な体質を構築しています。

研究開発への積極的な投資を続けながらも、財務の余裕を保っている点は、長期保有を前提とする投資家にとって安心材料となります。

長期チャートを振り返ると、近年は核融合や半導体などのテーマ性が市場に評価され、株価は大きく上昇してきました。

業績の改善と注目テーマの存在感の高まりが、株価の見直しを後押ししている格好です。

一方で、注意したい点もいくつかあります。

まず、PERは40倍前後の高水準にあり、業績の成長性を考えてもバリュエーションには過熱感があるといえる水準です。

PBRも純資産対比で割高な水準にあり、市場が将来の成長を株価に大きく織り込んでいる状態といえます。

こうした状況下では、業績の伸びが市場の期待を下回ったり、注目テーマの熱が冷めたりした場合に、株価の調整リスクが大きくなりやすい点を意識しておく必要があります。

また、配当利回りは1%を大きく下回る低水準にあり、配当目的の長期インカム投資としての魅力は限定的です。

業績の堅調さに対して配当性向が低めに設定されているのは、研究開発に必要な投資資金を内部留保で確保するためと考えられますが、配当インカム重視の投資家には物足りない水準です。

時価総額が比較的小さい中小型株であるため、株価のボラティリティが大型株よりも大きく、市場全体の動きや短期資金の出入りに大きく影響される性格を持っています。

原子力関連事業も、社会情勢や政策変更の影響を受けやすい分野であり、長期的には需要が見込まれるものの、短期的には業績がぶれる可能性があります。

とはいえ、世界的なエネルギー転換、半導体産業の構造的成長、医療技術の進歩といった、長期的な構造的追い風は引き続き存在します。

これらのトレンドに継続的に乗ることができれば、長期的な企業価値の成長は十分に期待できる銘柄です。

総合的に判断すると、配当・優待を目的とした長期保有よりは、注目テーマと業績成長に投資する「成長期待型」のスタイルに向いた銘柄です。

株価のボラティリティが大きいため、買い時を慎重に見極めつつ、長期で業績の伸びを見守るスタイルとの相性が良い銘柄といえるでしょう。

優待情報から見る投資おすすめ度と根拠

助川電気工業の株主優待は、QUOカードという万能型の優待品を提供する魅力的な制度ながら、個人投資家にとっての参加ハードルが極めて高い設計となっています。

最大の特徴は、優待を受け取るために1,000株以上の保有が必要という条件が設定されている点です。

株価が約6,000円台で計算すると、最低投資金額は約600万円を超え、一般的な100株単位での投資では優待を受け取ることができません。

多くの上場企業の優待が100株以上で受け取れるのに対して、これは10倍の保有が必要になる計算であり、個人投資家にとっての敷居は決して低くない設計です。

5,000株保有では約3,000万円超、10,000株保有では約6,000万円超の投資資金が必要となるため、よほど資金に余裕のある投資家か、機関投資家でなければ、上位の優待区分には手が届きにくい構造です。

優待品自体は、QUOカードという全国で使える金券型の万能優待であり、内容そのものは魅力的なものとなっています。

1,000株以上の保有でQUOカード3,000円分、5,000株以上で5,000円分、10,000株以上で10,000円分という段階的な構成であり、保有株式数を増やすほど優待金額も大きくなる仕組みになっています。

QUOカードはコンビニ・書店・ドラッグストア・ガソリンスタンドなど全国の幅広い店舗で使えるため、使い道に困ることがほとんどない実用性の高い優待です。

有効期限が事実上ないため、急いで使う必要もなく、長く手元に置いて好きなタイミングで使える点も魅力です。

一方で、優待利回りで見ると、1,000株保有時で約0.05%程度と極めて低い水準にとどまります。

保有株式数を5,000株、10,000株に増やしても、優待利回りは大きく改善するわけではないため、優待目的での投資としての効率は決して高くありません。

配当利回りも1%を下回る低水準のため、配当と優待を合わせた総合利回りでも1%に届かない水準にとどまっています。

つまり、本銘柄を優待目的で選ぶことは、投資効率の観点からは現実的とはいえません。

本銘柄に投資する場合は、優待をメインの理由とするのではなく、研究開発型企業の成長性や注目テーマへの投資を主目的とするスタンスでアプローチするのが現実的です。

1,000株を保有しているような大口投資家にとっては、QUOカード3,000円分は「おまけ」のような位置づけであり、投資判断の主軸にはなりにくい性格です。

もう一つ意識しておきたいのは、長期保有による優遇制度が設けられていない点です。

近年は、長く保有するほど優待がアップする「長期保有優遇制度」を設ける企業が増えていますが、助川電気工業の優待にはこの仕組みがなく、保有株式数に応じた一律の金額となっています。

長期保有を前提とする投資家にとっては、長く持ち続ける明確なインセンティブが少ないという点も意識しておくべきポイントです。

業績の好調さと健全な財務体質を考えれば、優待制度自体が将来的に廃止されるリスクは低いものの、優待の大幅な拡充も期待しにくい設計となっています。

総合的に見て、優待を活用した楽しみのある株式投資を志向する投資家にとっては、本銘柄は「優待が付随する成長株」として整理しておくのが現実的です。

1,000株以上の大口投資家向けの設計であり、一般的な100株投資家にとっては優待の恩恵を享受することがそもそもできない、特殊な性格を持つ銘柄といえるでしょう。

総合評価

総合的に見ると、核融合・小型原子炉・半導体製造装置などの注目テーマで存在感を発揮する、ニッチトップ型の研究開発企業です。

ROE 17%超・自己資本比率64.8%という財務指標は極めて優秀で、業績も増収増益のペースで推移しており、研究開発型企業らしい質の高い経営を続けています。

原子力・核融合・小型原子炉・BNCT(がん最先端治療)・半導体製造装置・液晶製造装置といった、世界的に注目度の高い成長テーマに直結する事業構造は、長期的な企業価値の成長に期待できる魅力的な特徴です。

2026年9月期は通期業績予想を上方修正し、配当も前期40円から52円へと大幅増配が予定されるなど、株主還元の強化姿勢も明確に見て取れます。

一方で、株主優待を受け取るには1,000株(約600万円超)が必要であり、個人投資家にとっての参加ハードルは極めて高い設計です。

優待利回りも1%を大きく下回る水準であり、優待目的での投資としての投資効率は決して高くありません。

配当利回りも1%を下回る低水準で、PERは40倍前後の高水準にあるため、配当・優待・割安バリュエーションを重視する投資スタイルとは合致しない性格の銘柄です。

派手な値動きや注目テーマへの成長期待を狙うよりも、配当インカムや実用性の高い優待を求める長期保有家にとっては、本銘柄は選択肢として優先度が高くない銘柄といえます。

逆に、核融合や次世代エネルギー、半導体産業の構造的成長に魅力を感じる成長期待型の投資家にとっては、長期で企業価値の伸びを見守る価値のある一銘柄といえるでしょう。