住友林業[1911]は、住友グループの中核企業の一つとして、住宅建築・木材建材・海外不動産開発まで手がける総合木の総合企業です。

創業から400年近い長い歴史を持ち、日本国内では戸建注文住宅「住友林業の家」を中心に、木材建材の流通や森林経営なども手がけています。

近年は米国・オーストラリアなどの海外住宅事業に積極投資を進めており、米国住宅最大手DRホートンに次ぐ存在を目指す大胆な海外戦略を展開しています。

株主優待は実施していないため、株主還元は配当中心となりますが、配当利回りは約3.6%と高水準で、長期保有によるインカム収入が期待できる銘柄です。

直近では米国住宅市場の低迷を受けて業績は減益となっていますが、PBRは1倍を割り込む割安水準にあり、業績回復を待ちながら長期保有するバリュー投資に適した銘柄といえるでしょう。

株式情報

| 住友林業[1911] | 東証P |

| 時価総額 8,150億円 |

株価 1,375 円

更新:2026年5月7日終値

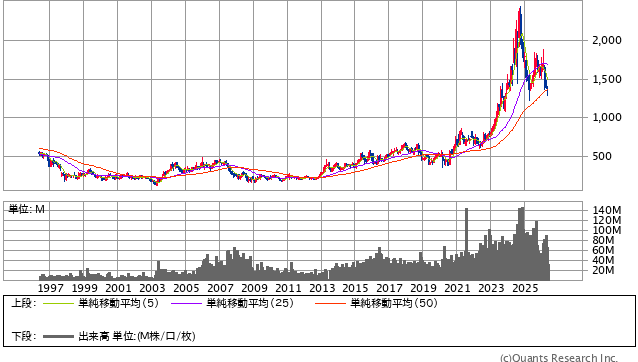

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 8.9倍 | 0.83倍 | 38.5% | 8.50% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 3.64% | 3.64% | なし | 12月 | なし |

| 編集部おすすめ度 | 理由 |

| 株主優待がなく業績調整局面にあるため、現時点では選びにくい銘柄です。住宅・木材建材・海外不動産という多角化された事業構造と、配当利回り約3.6%の安定したインカムは魅力的。しかし、株主優待制度を実施しておらず、優待を活用したい長期投資家のスタイルとはミスマッチ。直近では米国住宅市場の低迷で大幅減益となっており、業績の本格回復には時間がかかる見通し。PBR1倍割れの割安水準は魅力ですが、業績の見通しを慎重に見極めたい局面です。 |

株主優待情報

住友林業では、現在は株主優待制度を実施していません。

株主優待の内容

同社は株主優待制度を導入しておらず、株主還元は配当を中心に行っています。

近年は累進的な配当方針のもと、安定した配当を維持しており、2026年12月期は1株あたり50円の年間配当を予想しています。

株主への利益還元は、配当性向と総還元性向を基準に判断する方針となっており、業績に応じた柔軟な配当政策を採用しています。

配当利回りは約3.6%と業界平均と比べても高水準を維持しており、配当インカムを目的とした長期保有との相性が良い銘柄です。

権利確定日と有効期限

株主優待制度は実施されていないため、優待に関する権利確定日や有効期限の概念はありません。

配当の権利確定月は12月末日と6月末日の年2回(中間配当・期末配当)であり、各基準日時点の株主名簿に記載されている株主が配当を受け取る対象となります。

配当目的で保有する場合は、12月末および6月末の権利付き最終日までに購入を済ませる必要があります。

会社情報

住友林業株式会社は、住友グループの中核企業の一つとして、住宅建築・木材建材・海外不動産開発まで手がける「木」の総合企業です。

本社は東京都千代田区にあり、創業は1691年(元禄4年)にまでさかのぼる、日本でも有数の歴史を持つ企業です。

創業時は、住友家が四国の別子銅山で必要とする坑木の確保のために森林経営を始めたのがきっかけであり、その後、木材の流通や住宅建築へと事業を広げてきました。

事業領域は、「住宅・建築事業」「木材建材事業」「海外住宅・不動産事業」「資源環境事業」の4本柱で構成されています。

住宅・建築事業では、戸建注文住宅「住友林業の家」を中心に、賃貸住宅、リフォーム、不動産仲介などを手がけており、木造住宅大手としての地位を確立しています。

木材建材事業では、国内外で木材の調達・流通を行い、合板・木質ボード・建具などの木質建材を製造販売しています。

最大の特徴は、海外住宅・不動産事業の存在感です。

米国・オーストラリア・東南アジアなどで戸建住宅の建設・販売・不動産開発を積極的に展開しており、現在では海外事業が連結売上高の半分以上を占めるグローバル企業に成長しました。

米国では複数の地域住宅メーカーを買収して市場シェアを拡大しており、米国住宅最大手DRホートンに次ぐ存在を目指す大胆な戦略を進めています。

資源環境事業では、国内外で広大な森林を保有・管理しており、木材の安定調達と森林の脱炭素価値の創出に取り組んでいます。

同社が保有する森林面積は約28万ヘクタールと、日本一の規模を誇り、その多くが海外(オーストラリア・ニュージーランドなど)の森林資産となっています。

近年は、脱炭素社会の実現に向けた取り組みとして、森林保有による「カーボンクレジット」の創出や、木造高層建築の推進など、社会全体の課題解決にも積極的に取り組んでいます。

2030年までに中高層木造建築の売上を大きく拡大する計画を掲げており、ZEH(ネット・ゼロ・エネルギー・ハウス)対応や森林由来の素材活用など、環境配慮型建築のトップランナーとしての地位確立を目指しています。

このように、住友林業は単なる住宅会社ではなく、「木」を軸に森林経営から住宅供給、海外不動産開発、脱炭素までを一気通貫で手がける、独自の存在感を持つグローバル企業といえるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

住友林業の株式は、グローバル住宅企業としての存在感と割安なバリュエーションを併せ持つ、業績回復を待つバリュー型の長期保有候補です。

同社の最大の強みは、住宅・木材建材・海外不動産という多角化された事業構造を持っている点です。

国内の住宅事業を安定基盤としつつ、米国を中心とする海外住宅事業で大きな成長を遂げており、グローバルに展開する独自のポジションを築いています。

米国住宅事業は、近年で売上の柱として大きく拡大しており、円安局面では為替メリットも享受できる構造になっています。

株価指標で見ると、PBRは1倍を割り込む割安水準にあり、純資産価値に対して株価が低く評価されている状態です。

東京証券取引所がPBR1倍割れの企業に経営改善を求めている流れの中で、長期的には株価の見直し余地があると考えられます。

PERも建設業界の中で割安な水準にあり、業績が安定すれば株価評価の改善が期待できる位置にあります。

配当利回りは3.6%と業界平均よりも高い水準にあり、配当インカム重視の長期投資家にとって魅力的な水準です。

同社は累進的な配当方針を打ち出しており、業績の波があっても安定した配当を維持する姿勢を示しています。

財務面では、自己資本比率は業界の目安を上回る健全な水準を維持しており、海外事業への積極投資を進めながらも財務の余裕はしっかり確保されています。

事業構造の独自性として、約28万ヘクタールという日本一の森林保有面積を持ち、長期的には森林由来のカーボンクレジットなど、新たな収益源の構築も期待できる点があります。

脱炭素社会への移行が加速する中で、森林資産の経済的価値は今後ますます高まっていく見込みです。

一方で、直近の業績は明確に逆風局面にあります。

米国住宅市場の低迷が同社の業績を圧迫しており、直近の四半期決算では営業利益・経常利益ともに大幅な減益となっています。

米国の高金利環境が住宅ローン金利を押し上げ、住宅購入需要を抑制している状況が続いており、業績の本格回復には金融政策の方向転換が必要となります。

過去12四半期は業績悪化の傾向が続いており、ROEやROAは目安を上回る水準にあるものの、トレンドとしては弱含みの動きが見られます。

30年単位の長期チャートを見ると、住宅市場の景気循環に応じた波が大きく、業績の山と谷が比較的明確に現れる性格を持っています。

近年の株価は、米国住宅市場の低迷を背景に調整局面に入っており、長期保有による株価の見直しを待つフェーズといえるでしょう。

注意したい点としては、業績が米国住宅市場の動向に大きく依存する構造になっているため、米国の住宅政策や金融政策の影響を強く受ける点です。

米国大統領選挙の結果や、FRBの金融政策、米国の住宅ローン金利の動向など、外部要因による業績変動リスクは決して小さくありません。

とはいえ、米国住宅最大手のDRホートンを追う大型買収など、長期成長への布石は着実に打たれており、業績回復局面ではグローバル住宅企業として大きく業績が伸びる可能性も秘めています。

総合的に判断すると、業績の本格回復を辛抱強く待ちながら、配当を受け取って長期保有する「バリュー型回復期待」の銘柄です。

株価が割安なうちにコツコツ買い増しながら、業績回復局面での株価上昇を狙うスタイルとの相性が良い銘柄といえるでしょう。

優待情報から見る投資おすすめ度と根拠

住友林業の株主優待は、現在は実施されていないため、優待を投資の楽しみとする投資家にとっては選択肢から外さざるを得ない銘柄です。

同じ住宅・建設業界の中には、自社製品やQUOカード、図書カードなどの優待を継続している銘柄が多く存在するため、優待重視で銘柄選びをする場合には他の選択肢が現実的なアプローチとなります。

例えば、大手住宅メーカーの中には、自社グループの住宅見学会優待や、不動産紹介謝礼制度を設けている企業もあり、優待重視ならそうした銘柄を選ぶことが考えられます。

一方で、住友林業が優待を実施しないこと自体は、必ずしもネガティブな要素とは限りません。

近年、優待制度を持たず配当中心の還元を行う企業が増えており、その背景には「全株主への公平な還元」というガバナンス改革の流れがあります。

優待制度は、保有株式数や保有期間によって還元額が大きく変わるため、機関投資家や海外投資家にとっては不公平を生みやすいという課題を抱えています。

住友林業は連結売上の半分以上を海外から得ているグローバル企業であり、海外機関投資家の比率も高いため、こうした投資家層に配慮した「配当中心の還元政策」を採用していると考えられます。

配当利回りは約3.6%と業界の中でも高水準にあり、配当性向と総還元性向の両面で株主還元の継続的な強化を打ち出しています。

累進的な配当方針を採用しているため、業績の波があっても配当の減配リスクは比較的低く抑えられている設計です。

配当を再投資することで複利的に資産を増やしていく投資スタイルとの相性は良く、長期保有を前提とする投資家にとって配当面での恩恵は大きい銘柄です。

同社は自己株式取得にも積極的であり、配当だけでなく自己株買いを通じた株主還元の強化も進めているため、総合的な株主還元の水準は決して低くありません。

とはいえ、優待を活用した楽しみのある株式投資を志向する投資家にとっては、本銘柄は「配当のみの選択肢」として整理しておく必要があります。

家族で生活実用品を受け取りたい世帯や、QUOカード・図書カードなどでお得感を享受したい投資家にとっては、本銘柄を選ぶ理由が大きく削られてしまいます。

業績の安定性と長期的な企業価値を考えれば、今後優待制度が新設される可能性も完全には否定できませんが、現時点ではグローバル企業らしい「配当一本」での還元スタイルを継続しています。

業績面の状況を見ても、直近では米国住宅市場の低迷により減益基調にあるため、優先課題が事業再建と株主還元の維持に置かれていると考えられます。

業績が本格的に回復した局面では、配当のさらなる増配や自己株買いの拡大など、配当中心の還元強化が期待される銘柄です。

総合的に見て、優待の楽しみを重視する投資家には選びにくい一方、グローバル住宅企業としての長期的な企業価値と配当インカムを評価したい投資家にとっては、業績回復を待ちながら保有する価値のある銘柄です。

投資のスタイルを優待中心と配当中心のどちらに置くかによって、評価が大きく変わる銘柄といえるでしょう。

総合評価

総合的に見ると、配当目的の長期保有には魅力的だが、優待活用型の投資には合わず、業績調整局面でもあるため現時点では慎重に見極めたい銘柄といえます。

住宅・木材建材・海外不動産の多角化された事業構造と、連結売上の半分以上を海外から得るグローバル企業としての存在感は、長期保有の魅力的な土台となります。

配当利回り約3.6%と累進的な配当方針、PBR1倍割れの割安なバリュエーション、自己資本比率の健全さなど、財務面・配当面では十分に魅力的な条件が揃っています。

米国住宅最大手DRホートンを追う大型買収戦略や、約28万ヘクタールの森林保有による脱炭素関連の長期的な成長余地など、グローバル住宅企業としての将来性も評価できます。

一方で、株主優待制度を実施していないため、優待を投資の楽しみのひとつにしている投資家にとっては、本銘柄を選ぶ理由が大きく削られてしまいます。

業績面では米国住宅市場の低迷で直近大幅減益となっており、業績の本格回復には米国の金融政策の方向転換と住宅市場の回復が必要となります。

過去12四半期は業績悪化の傾向が続いており、ROE・ROAも目安を上回る水準にあるものの、トレンドとしては弱含みの動きが見られる点も意識しておきたいポイントです。

派手な値上がりや優待のお楽しみを求めるよりも、「配当を受け取りながら、米国住宅市場の回復と企業価値の見直しを長期で待つ」というスタイルの投資家に向いた銘柄です。

業績回復のタイミングを見極めながら、PBR1倍割れの割安水準で買い集めるバリュー投資の対象としては、引き続き検討に値する一銘柄といえるでしょう。