THECOO[4255]は、ファンコミュニティアプリ「Fanicon」を中心に展開するファンビジネス支援企業です。

芸能人やアーティスト、スポーツ選手などのファンと、より深くつながるための仕組みを提供しており、いわゆる「推し活」と相性のよいサービスを手がけています。

加えて、企業向けのデジタルマーケティング支援やインフルエンサー活用支援も行っており、エンタメと広告の両面から収益を作っているのが特徴です。

株主優待では、自社サービスやOEM提供サービスで使えるポイントがもらえるため、サービス内容に親和性のある優待銘柄として注目されています。

値動きの大きさはあるものの、事業の伸びと優待の魅力をあわせて見れば、成長性と優待妙味を両方取りにいく長期保有向け銘柄として見ていける1社です。

株式情報

| THECOO[4255] | 東証G |

| 時価総額 45億100万円 |

株価 2,140 円

更新:2026年4月17日終値

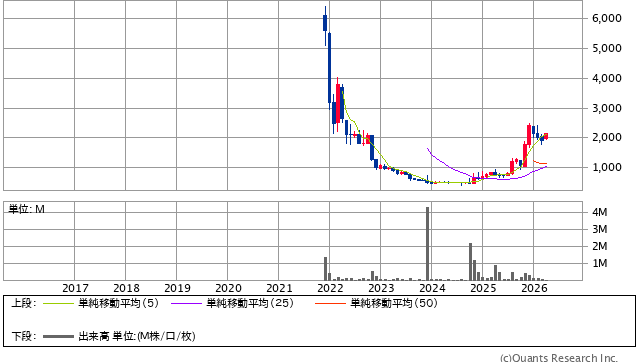

5年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 17.97倍 | 8.31倍 | 16.1% | 32.26% | – |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 3.74% | 0.00% | 3.74% | 12月 | 214,000円 |

| 編集部おすすめ度 | 理由 |

| 成長回復と優待の魅力がかみ合った長期保有向けの中小型株です。財務の強さだけを見るとまだ慎重さは必要ですが、足元では黒字化と事業成長が進み、株主優待の拡充によって保有メリットも高まりました。高配当株のような安定感はない一方で、サービスの伸びと優待の実用性を評価するなら、長期でじっくり見ていきたい銘柄です。 |

株主優待情報

THECOOでは、毎年12月末時点で100株以上保有している株主を対象に、株主優待を実施しています。

株主優待の内容

| 保有株数 | 保有期間 | 優待内容 |

| 100株以上 | 1年未満 | 自社サービス「Fanicon」およびOEM提供サービスで利用可能な250Point(8,000円相当) |

| 100株以上 | 1年以上 | 自社サービス「Fanicon」およびOEM提供サービスで利用可能な300Point(9,600円相当) |

この優待は、現金やクオカードのような誰でも使いやすいタイプではありませんが、THECOOの主力事業そのものに触れられる内容になっています。

つまり、株主が実際にサービスを使いながら会社の価値を体感できる仕組みであり、単なるおまけではなく、事業理解と結びついた優待といえます。

ファンコミュニティサービスに関心がある人や、エンタメ・クリエイター経済圏の成長を応援したい人にとっては、かなり相性のよい優待内容です。

権利確定日と有効期限

権利確定日は毎年12月31日です。

100株以上を保有して株主名簿に記載されることで、優待の対象になります。

1年以上の継続保有判定は、12月末日を基準日として、前年度12月末日、当年度6月末日、当年度12月末日の株主名簿に、同一の株主番号で100株以上を3回以上連続して記録されていることが条件です。

優待の案内は毎年1回送付される定時株主総会招集通知に同封予定とされており、有効期限は贈呈日からその年の年末までです。

会社情報

THECOO株式会社は、2014年に設立されたインターネット関連企業です。

本社は東京都渋谷区神宮前にあり、東証グロース市場に上場しています。

この会社のいちばん大きな柱は、「Fanicon」という会員制ファンコミュニティプラットフォームです。

これは、アーティスト、俳優、タレント、スポーツ選手、インフルエンサーなどが、自分を応援してくれるファンと、もっと近い距離でつながるためのサービスです。

たとえば、限定の投稿を見られたり、ライブ配信を楽しめたり、特別な企画に参加できたりと、普通のSNSよりも深い関係を作りやすいのが特徴です。

最近は「推し活」という言葉が広く使われるようになりましたが、THECOOはまさにその流れに乗る形で、ファンとクリエイターをつなぐ仕組みを作ってきた会社です。

しかも、ただのアプリ運営会社ではありません。

企業向けには、インフルエンサーを活用したマーケティング支援や、オンライン広告のコンサルティングも行っています。

さらに、インフルエンサーの価値を見える化する「iCON Suite」という分析ツールも運営しています。

加えて、ゲーム実況者に特化したインフルエンサー事務所「Studio Coup」も手がけており、エンタメとデジタルマーケティングの両方に足場を持っているのがTHECOOの強みです。

実店舗を全国に広く展開するタイプの会社ではないため、飲食や小売のように「店舗数」が投資判断の軸になる企業ではありません。

その代わりに、どれだけ多くのファンを集められるか、どれだけコミュニティの熱量を高められるか、どれだけ広告・マーケティング案件を獲得できるかが、会社の成長を左右します。

つまり、目に見える店舗や工場よりも、プラットフォームの魅力やネット上の経済圏を大きくしていくことが重要な会社です。

業績面では、過去には先行投資の負担が大きく、利益が安定しない時期もありました。

ただ、直近では経営基盤の見直しが進み、売上の成長に加えて利益面も改善してきています。

2025年12月期は増収かつ営業黒字で着地し、2026年12月期もさらに増収増益を見込んでいます。

この流れを見ると、THECOOは「赤字の成長企業」から「利益を出しながら伸びる企業」へと、少しずつ立ち位置を変えようとしている段階にあります。

ブランド一覧という意味では、中心となるのはFanicon、iCON Suite、Studio Coupです。

いずれもエンタメやファンビジネス、インフルエンサーマーケティングの流れと深くつながっており、今の時代らしい事業内容だといえます。

大企業のような重厚な安定感とは少し違いますが、時代の変化に合った領域で勝負している点に、この会社のおもしろさがあります。

長く見るなら、ファンコミュニティ市場の拡大と、THECOOがその中でどこまで存在感を高められるかが、今後の大きな見どころです。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報から見る投資おすすめ度と根拠

THECOOを株式情報から長期目線で見ると、かなりおもしろい位置にいる銘柄です。

まず前提として、この会社は大型株のような安定感で持つ銘柄ではありません。

時価総額はまだ小さく、東証グロース市場に上場していることもあり、株価の値動きは大きくなりやすいです。

そのため、短期売買だけで見れば、上にも下にも振れやすく、人によっては落ち着かない銘柄に感じると思います。

ただ、今回のように短期の上下ではなく、5年チャートの方向感を重視して見ると、THECOOは単なる思惑株として切り捨てるにはもったいない銘柄です。

これまでの流れの中で、事業の立て直しと収益改善が進み、会社として一段階強くなろうとしている姿が見えているからです。

以前のTHECOOは、成長のために先にお金を使い、そのあとで回収するという色合いが強く、利益面では不安が残る時期がありました。

こういう会社は夢はあっても、長期保有では不安が残りやすいです。

ですが、足元では売上の伸びだけでなく、営業利益の黒字化とその先の増益予想まで見えてきています。

ここはかなり大きい変化です。

成長企業に投資するときに大事なのは、「成長しているか」だけではなく、「その成長がちゃんと利益につながっているか」です。

THECOOはその点で、まだ発展途中ではあるものの、数字の質が前より良くなってきています。

一方で、財務の安全性だけを見ると、手放しで安心とは言えません。

自己資本比率はまだ高い水準ではなく、盤石な財務体質の大型優良株と比べれば、土台はそこまで厚くありません。

だからこそ、この銘柄は「絶対安心だから持つ」というより、「これからの成長を信じて持つ」タイプです。

ただし、現金の積み上がりや利益体質の改善が進めば、こうした弱さは少しずつ薄れていく可能性があります。

収益性の面では、いまはかなり前向きに見られる状態です。

利益率や資本効率の数字は見栄えがよく、事業がうまく回り始めたときの伸びしろを感じます。

特にファンビジネスのような仕組み型の事業は、利用者や参加するアイコンが増えていくと、積み上がるように効いてくる強みがあります。

つまり、うまく軌道に乗れば、売上以上に利益が伸びやすい形を持っているということです。

ここが、THECOOを長期で見るうえでの魅力です。

また、無配である点は高配当投資家には物足りませんが、今の段階では成長投資を優先していると考えれば、必ずしも悪いことではありません。

小さな成長企業が、無理に配当を出して体力を削るより、事業を伸ばして企業価値を高めるほうが合理的な場面はよくあります。

5年チャートの流れをふまえると、THECOOは市場からまったく期待されていない会社ではありません。

むしろ、業績改善や優待拡充をきっかけに、評価の見直しが入りやすい銘柄だと感じます。

もちろん、グロース株なので過熱も失速もあります。

だから買うタイミングは大切ですし、一気に大きく買うより、分けて入るほうが長期投資には向いています。

総合すると、THECOOは「安定配当株のように静かに持つ銘柄」ではありませんが、「業績改善と事業拡大を見守りながら中長期で育てる銘柄」としては十分に魅力があります。

財務面の弱さを理解したうえで、事業の伸びと黒字定着に期待するなら、長期保有候補として評価できる銘柄です。

守り一辺倒ではないけれど、成長株としては以前よりかなり見やすくなってきた。

そう考えると、総合評価4という見方は十分に納得できる水準です。

優待情報から見る投資おすすめ度と根拠

THECOOの優待は、かなり特徴のあるタイプです。

クオカードや食事券のように、誰がもらってもすぐ使いやすい優待ではありません。

その代わり、会社の主力サービスであるFaniconやOEM提供サービスで使えるポイントがもらえるので、事業内容と優待がしっかりつながっています。

これは長期投資の視点では大きなプラスです。

なぜなら、株主優待というのは、単にお得かどうかだけではなく、「会社が何を大切にしているか」を映す鏡でもあるからです。

THECOOの優待は、自社サービスを体験してもらい、株主に事業理解を深めてもらう方向に作られています。

これは、ただ気前よく物を配る優待とは違い、会社の本業と株主還元が同じ方向を向いているということです。

こうした優待は、長い目で見ると案外強いです。

というのも、会社にとって負担が大きすぎる優待は、いつか改悪や廃止の不安が出ます。

しかし、自社サービス活用型の優待は、会社側にも事業PRや利用促進という意味があるので、比較的続けやすい仕組みになりやすいです。

しかもTHECOOは、2025年に優待内容を拡充しています。

以前よりポイント数が増え、1年以上の継続保有でさらに内容が上乗せされるようになりました。

この変更は、かなり前向きに見てよいと思います。

会社が「とにかく株主を増やしたい」だけでなく、「短期で出入りする株主より、長く持ってくれる株主を増やしたい」と考えていることが伝わるからです。

長期投資家にとって、この姿勢はとても重要です。

優待利回りだけを見ると、無配銘柄としてはかなり目を引く水準です。

特に1年未満でもそれなりに魅力があり、1年以上持てばさらに良くなります。

つまり、最初の購入動機にもなりやすく、その後も保有継続の理由になりやすい構造です。

ただし、注意点もあります。

この優待は万人向けではありません。

Faniconやファンコミュニティサービスに興味がない人にとっては、優待価値を十分に感じにくい可能性があります。

食事券や日用品のように、家族全員で使いやすい優待ではないからです。

でも、そこを逆に考えると、この優待はTHECOOの事業を理解している人ほど価値が高くなります。

つまり、サービスの成長に期待しながら、そのサービスを優待で体験できるという、応援と実益が重なる形です。

長期保有では、この「気に入って持ち続けられる理由」がとても大切です。

株価が少し下がったときでも、優待の魅力や事業への納得感があると、あわてて手放しにくくなります。

THECOOの優待は、まさにそういう役割を持ちやすいです。

さらに、継続保有条件が入ったことで、ただの話題株ではなく、長く付き合う株としての色が少し強まりました。

優待目的の短期資金だけに頼る形だと株価は不安定になりやすいですが、長期保有株主が増えれば、株主構成の質も良くなっていきます。

そう考えると、この優待は単に利回りを見せるための仕掛けではなく、会社の中長期戦略にもつながっている可能性があります。

優待をきっかけに買い、事業理解を深めながら長く持つ。

THECOOは、そういう投資スタイルと相性がよい銘柄です。

優待だけで全てを判断する銘柄ではありませんが、少なくとも長期保有を支える材料としては十分に魅力があります。

高配当がないぶん、優待の存在感がしっかりあり、その内容も以前より強くなった。

この点から見ても、投資おすすめ度は高めに評価しやすいです。

総合評価

THECOOは、財務の強さだけで安心して持つ銘柄ではありませんが、事業の伸び、黒字化の流れ、そして優待の拡充がそろってきたことで、長期保有の魅力がかなり高まってきた銘柄です。

値動きの大きさはあるものの、5年スパンで見れば、事業の改善と市場の期待が少しずつ重なってきた印象があります。

優待も単なるおまけではなく、本業と結びついた内容なので、事業を理解しながら持てるのが強みです。

安定高配当株とは違うタイプですが、成長性と優待妙味を両方重視する人には、十分に検討価値のある長期保有候補といえるでしょう。

チャート画像の差し替え版まで同じデザインで続けて作れます。