オロ[3983]は、企業向けクラウドシステムとデジタル支援を手がけるIT企業です。

目立つ消費者向けブランドを持つ会社ではありませんが、企業の仕事を支える仕組みを提供しているため、事業の土台は比較的しっかりしています。

さらに、100株を1年以上保有するとQUOカード3,000円分の株主優待もあり、配当とあわせて長期保有の楽しみを感じやすい銘柄です。

今回は、オロの株価指標、優待内容、会社の強みを整理しながら、長期保有の視点で投資先としてどう見るかをわかりやすくまとめます。

株式情報

| オロ[3983] | 東証P |

| 時価総額 295.85億円 |

株価 1,855 円

更新:2026年3月11日15:02時点

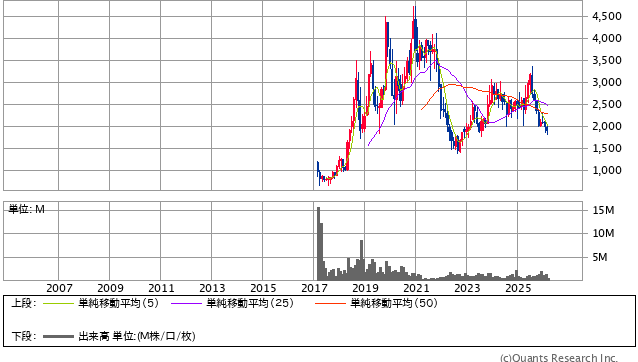

10年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 13.46倍 | 2.79倍 | 75.3% | 18.37% | 1.09倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 4.32% ※1年以上保有時の目安 | 2.70% | 1.62% ※1年以上保有時 | 12月 | 185,500円 |

| 編集部おすすめ度 | 理由 |

| 財務の健全性が高く、主力SaaSの積み上げ型収益も育っている一方で、株価はここ数年やや伸び悩みも見られるため、強気一辺倒ではなく「堅実な中小型グロースの長期保有候補」として評価したい銘柄です。優待は1年以上の継続保有が条件で、短期売買より長期保有のほうが相性がよい点も魅力です。 |

株主優待情報

オロでは、毎年12月末時点で100株以上を保有し、なおかつ1年以上継続保有している株主を対象に、QUOカード3,000円分を贈呈しています。

| 保有株数 | 保有条件 | 優待内容 |

| 100株以上 | 1年以上継続保有 | QUOカード 3,000円分 |

株主優待の内容

もらえる優待はQUOカードなので、使い道がわかりやすく、日常で使いやすいのが魅力です。

飲食店やコンビニ、自宅近くの書店などで使える場面が多く、現金に近い感覚で使える優待として人気があります。

一方で、この優待は100株を持てばすぐにもらえるわけではなく、1年以上の継続保有が必要です。

そのため、優待だけを狙って短期で入る銘柄ではなく、配当も受け取りながら腰を据えて持つ人向けの設計になっています。

権利確定日と有効期限

権利確定月は12月です。

優待を受けるには、毎年12月31日時点で100株以上を保有しているだけでなく、6月30日と12月31日の株主名簿に同一株主番号で連続して3回以上記録されている必要があります。

つまり、実質的には1年以上持ち続けることが条件です。

QUOカード自体の有効期限は、実際に届くカード券面の表示確認が必要ですが、少なくとも制度上の優待権利は毎年12月末を基準に判定されます。

会社情報

株式会社オロは、東京都目黒区に本社を置くIT企業です。

1999年に創業し、現在は東京証券取引所プライム市場に上場しています。

会社の大きな柱は2つあります。

ひとつは、企業向けのクラウドシステムを提供するクラウドソリューション事業です。

代表的なサービスには、クラウドERPの「ZAC」や、クラウドPSAの「Reforma PSA」があります。

どちらも、広告会社や制作会社、IT企業、コンサル会社のように、案件ごとの売上や原価、人の工数を細かく管理したい会社で使われるサービスです。

たとえば、どの案件でどれだけ利益が出たのか、誰がどの仕事にどれだけ時間を使ったのか、請求漏れがないかといったことを、まとめて管理しやすくする仕組みです。

もうひとつの柱は、マーケティングコミュニケーション事業です。

こちらは、企業のデジタル戦略づくりや、プロモーションの企画、運用、海外向けの発信支援などを行う事業です。

つまりオロは、単なるシステム会社ではなく、企業の経営や営業、集客の仕組みづくりまで手伝う会社だと考えるとわかりやすいです。

2025年6月30日時点の従業員数は、単体で341名、連結で584名です。

規模としては巨大企業ではありませんが、専門性の高い分野でしっかり存在感を出している中堅IT企業といえます。

オロは全国と海外にも拠点を持っており、東京本社のほかに大阪や札幌などの国内拠点、そしてアジア地域のグループ会社も展開しています。

一般の消費者向けブランドをたくさん持つ会社ではないので、飲食店のような「店舗数」や、メーカーのような「ブランド一覧」が前面に出る企業ではありません。

その代わり、サービス名としては「ZAC」「ZAC Enterprise」「Reforma PSA」が中心で、これらが会社の顔になっています。

とくに「ZAC」は2006年から提供されていて、2024年7月時点で累計導入社数が1,000社を突破しています。

さらに「Reforma PSA」は2024年12月時点で累計500社を突破し、両サービスの合計導入社数は2025年1月時点で1,500社を超えています。

これは、会社の主力商品が一時的な流行ではなく、長く企業に使われてきた実績を持っていることを示しています。

また、オロの事業は一度導入して終わりではなく、導入後も継続して利用される形が多いため、積み上がる収益を作りやすいのも強みです。

企業向けの業務システムは、入れ替えに手間も時間もかかるため、使い始めた顧客が長く残りやすい傾向があります。

そのため、オロは景気が大きく崩れない限り、急に事業がゼロになるタイプの会社ではありません。

一方で、相手が法人なので、企業のIT投資意欲が弱る局面では、導入スピードが鈍くなる可能性はあります。

それでも、業務効率化や利益管理は今の企業にとって必要性が高く、長い目で見れば追い風のある分野です。

オロは、知名度よりも中身で評価されるタイプの会社です。

地味に見えても、企業の仕事の土台を支えるサービスを持っていることが、この会社のいちばんの強みだといえるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

オロを長期保有の目線で見ると、まず評価しやすいのは、財務のしっかりさです。

自己資本比率が高く、借金に強く依存した無理な経営をしている印象はあまりありません。

こういう企業は、景気が悪くなったときや、業績が一時的に弱くなったときでも、立て直す余力を残しやすいです。

長期投資では、成長力だけではなく、下振れしたときに耐えられるかどうかがとても大事なので、この点は安心材料になります。

次に見たいのは、事業の質です。

オロの主力は、企業向けのクラウド業務システムです。

こうしたサービスは、一度導入されると簡単には外されにくく、毎月や毎年の利用料が積み上がる形になりやすいです。

つまり、売り切り型のビジネスよりも、売上の見通しが立てやすい面があります。

しかも、オロのサービスは広告会社やIT会社、コンサル会社など、案件管理や損益管理が複雑になりやすい業種に向いています。

この分野は、単に安いだけのサービスでは選ばれにくく、業務にしっかり合うことが重視されます。

そのため、価格競争だけに巻き込まれにくい点もプラスです。

また、マーケティング支援事業を持っていることで、会社としての収益源が1本足ではないのもよいところです。

システム事業だけの会社よりも、顧客との接点が広く、提案の幅を持ちやすい構造になっています。

もちろん弱点もあります。

オロは超大型株ではないため、景気や市場の雰囲気で株価が軽く振れやすい場面があります。

添付の10年チャートを見ても、上場後に大きく上昇した時期がある一方で、その後は高値圏をそのまま更新し続けているわけではなく、かなり大きな波を作りながら推移しています。

長期では右肩上がりの夢だけを見られる形ではなく、成長期待が高まりすぎたあとに修正される局面も経験してきた銘柄だとわかります。

この点は、長期投資家にとって大切です。

よい会社であっても、いつ買ってもよいわけではありません。

オロは、成長株として人気化した時期には評価が高くなりやすく、その反動で株価が落ち着くことがあります。

だからこそ、短期の盛り上がりで飛びつくより、期待が落ち着いた場面で、業績と財務を見ながら拾っていく姿勢が合っています。

指標面では、極端に割安放置されている銘柄ではありませんが、利益率や資本効率の見栄えは比較的よく、ただの安さ勝負ではない中身があります。

高成長の夢だけで買われる段階を過ぎ、いまは「実績のある中堅SaaS企業としてどう評価するか」という目線に移ってきた印象です。

信用倍率も極端に片寄っておらず、需給が壊れている感じは強くありません。

このため、長期投資で大切な「業績」「財務」「需給」の3つを並べたとき、バランスは比較的よい部類です。

一方で、誰でも知っている超有名ブランドを持つ企業ではないので、株価が世間の期待だけで一気に何倍にもなるタイプではありません。

長期で持つなら、爆発的な値上がりを狙うより、堅実な成長と株主還元を積み上げていく企業として見るほうがしっくりきます。

私はこの銘柄を、守りと攻めのちょうど中間にある銘柄だと考えます。

ディフェンシブ株ほど値動きは穏やかではありませんが、赤字続きの夢先行銘柄ほど危うくもありません。

だから、ポートフォリオの中で「成長もほしいけれど、無茶な勝負はしたくない」という位置づけに置くと使いやすいです。

総合的に見ると、オロは長期保有の候補として十分に面白い銘柄です。

ただし、株価の波は小さくないので、1回で大きく買うよりも、タイミングを分けながら集めるほうが失敗しにくいでしょう。

総合評価を3.5とするなら、その理由はまさにここです。

会社の中身はしっかりしていて長期目線では評価できる一方で、絶対的な安さや圧倒的な安心感まであるわけではないため、満点ではなく「じっくり検討したい良銘柄」という評価がいちばんしっくりきます。

優待情報から見る投資おすすめ度と根拠

オロの優待は、QUOカード3,000円分という、とてもわかりやすい内容です。

食品詰め合わせや自社サービス割引のように好き嫌いが分かれにくく、使い勝手という意味ではかなり優秀です。

コンビニや書店など、普段の生活の中で使える場所が多いので、届いて困る人が少ない優待といえます。

とくに優待投資では、「もらっても使いにくい優待」は思ったより満足度が上がりません。

その点、QUOカードはほぼ現金に近い感覚で使えるため、優待の実感を得やすいです。

ただし、この銘柄の優待には大きな特徴があります。

それは、1年以上の継続保有が条件になっていることです。

これは優待投資家にとって、悪い話ではありません。

なぜなら、短期で優待だけを取りに来る株主が増えすぎると、会社にとって負担が大きくなり、制度の改悪や廃止につながりやすいからです。

最初から長期保有を前提にした条件にしている会社は、株主に「長く付き合ってほしい」という考えをはっきり出しています。

私は長期保有で優待を活用する立場なので、こういう設計はむしろ好感を持ちます。

短期のお祭りではなく、会社と株主の関係を落ち着いて作ろうとしているからです。

投資金額の面でも、100株の取得額は何十万円もする大型優待銘柄ほど重くありません。

もちろん気軽に買える水準とまでは言いませんが、優待株の中では十分に検討しやすい金額帯です。

しかも、1年以上保有後の優待利回りはそれなりに見られる水準で、配当と合わせると総合利回りも悪くありません。

ここで大切なのは、利回りの高さだけで飛びつかないことです。

オロの優待は、「超高利回りで一気に元を取る」タイプではなく、「会社の成長を見守りながら、毎年ちょっと嬉しいごほうびを受け取る」タイプです。

この感覚は、長期保有ととても相性がよいです。

優待目当てだけで買うには、やはり会社の知名度が高い外食株や小売株ほど派手さはありません。

ですが、事業の中身がしっかりしているIT企業が、現金に近い優待を付けているという組み合わせは、実はかなり使いやすいです。

業績が大きく崩れない限り、優待の継続性にもある程度期待が持てます。

特にオロは、財務の健全性が高く、主力サービスの導入実績も積み上がっているため、無理をして優待を出しているような印象は強くありません。

もちろん、優待は将来ずっと同じとは限りません。

ただ、制度新設後すぐの短期的な人気取りだけで終わるよりは、継続保有条件を付けたうえで運用しているぶん、制度の考え方には落ち着きがあります。

もうひとつよい点は、QUOカードという優待の内容が景気に左右されにくいことです。

自社製品の在庫や原材料価格に左右される優待ではないので、内容のブレが比較的小さいです。

投資家側からすると、毎年の期待値を持ちやすい優待だといえます。

優待投資では、利回りが高いことよりも、「本当に続きそうか」「自分がちゃんと使うか」が大事です。

この視点で見ると、オロの優待はかなり優秀です。

派手さはありませんが、使いやすく、保有条件も長期向きで、会社の体力とも大きくズレていません。

だから、優待だけを見たおすすめ度でも、私は比較的高く評価します。

ただし、外食券やカタログ優待のような楽しさを求める人には、少し物足りなく感じるかもしれません。

反対に、実用性を重視する人、現金に近い優待が好きな人、長く持つ前提でコツコツ資産を増やしたい人には、とても相性がよいです。

長期保有の目線で見れば、オロの優待は「高すぎる期待は禁物だけれど、続けばじわじわ嬉しい」優待です。

株価上昇だけに頼らず、毎年の配当とQUOカードを受け取りながら保有を続けるスタイルには、十分な魅力があります。

そういう意味で、優待情報から見たおすすめ度も、長期保有前提ならしっかり評価できる内容だといえるでしょう。

総合評価

オロは、財務の健全性、主力サービスの積み上がり、そして長期保有向けの優待設計をあわせて見ると、じっくり持つ価値のある銘柄です。

一方で、株価はここ数年かなり波もあり、誰が見ても絶対安心というタイプではありません。

そのため、強気で一気に買うより、会社の成長と還元を見ながら時間をかけて付き合う投資が向いています。

長期目線では、配当と優待を受け取りながら保有しやすい中小型IT株として、十分に検討する価値がある銘柄です。

総合評価3.5は、ちょうど納得しやすい水準だと思います。

飛び抜けた割安感まではないものの、事業の質と株主還元のバランスがよく、長期保有でじわじわ良さがわかるタイプの銘柄といえるでしょう。