ルックホールディングス[8029]は、「IL BISONTE」や「Marimekko」など人気ブランドを数多く展開するアパレル企業です。

バッグ・革小物・婦人服・雑貨まで幅広い商品を扱い、日本だけでなく韓国や欧州にも店舗を持つグローバルなグループとして成長を続けています。

配当と優待の総合利回りが比較的高く、優待券はグループ各ブランドの店舗やオンラインショップで利用できるため、ブランド好きの投資家とは特に相性が良い企業です。

長期保有を前提に、ブランドを応援しながらお得に買い物できる銘柄を探している人に向いた、魅力のあるアパレル株といえるでしょう。

株式情報

| ルックホールディングス[8029] | 東証P |

| 時価総額 213億円 |

株価 2,728 円

更新:2025年11月21日終値

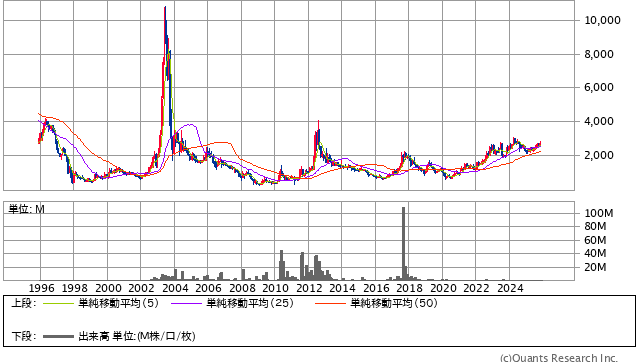

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 11.96倍 | 0.53倍 | 61.5% | 5.33% | 0.15倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 5.12% | 3.66% | 1.46% | 12月 | 272,800円 |

| 編集部おすすめ度 | 理由 |

| ブランド力と高めの総合利回りが魅力だが、アパレル特有の景気敏感さも残る中堅銘柄です。国内外に500店舗超を展開し、「IL BISONTE」「Marimekko」などファンの多いブランドを多数保有しているため、一定の安定感があります。一方でファッション市況や為替、韓国事業の動向に業績が振らされやすく、ポートフォリオの「主力」よりは「スパイス枠」に近い位置づけです。長期でブランドを応援しつつ、優待券と配当をしっかり享受したい投資家向きといえます。 |

株主優待情報

株主優待の内容

ルックホールディングスの株主優待は、毎年12月末時点で所定株数以上を保有している株主に対して、グループ各ブランドの店舗やオンラインショップで使える株主優待商品券を贈呈する内容です。

100株保有の場合、通常は4,000円相当の優待商品券がもらえます。

3年以上継続保有すると長期優待が適用され、100株で5,000円相当にグレードアップし、400株保有では8,000円相当が10,000円相当へと増額されます。

優待商品券は、「IL BISONTE」「KEITH」「LAISSE PASSE」「Marimekko」「Repetto」「SCAPA」「A.P.C.」といった人気ブランドの直営店やショップ、そして自社オンラインストア「LOOK@E-SHOP」で利用できます。

また、オンライン限定で、優待商品券の金額に合わせた「お楽しみ詰め合わせパック」も用意されており、店舗が近くにない株主でも楽しめる内容になっています。

権利確定日と有効期限

権利確定月は12月末です。

その年の12月末時点で株主名簿に記載されている株主が優待の対象となり、翌年3月頃に案内と商品券が発送されます。

優待商品券の具体的な有効期限は毎年の案内で指定されますが、例年おおむね1年前後の有効期間が設定されており、春夏・秋冬のシーズンセールなどを挟みながら計画的に利用することができます。

長期保有優遇があるため、短期売買を繰り返すよりも、同社のブランドが好きな人がじっくり持ち続けることでメリットを感じやすい設計になっている点もポイントです。

会社情報

ルックホールディングス株式会社は、1962年創業の老舗アパレルグループを束ねる持株会社です。

主な事業は、グループ会社の経営管理を通じて、婦人服や服飾雑貨、バッグ、生活雑貨などの企画・製造・販売を行うことです。

中核子会社の株式会社ルックでは、イタリア・フィレンツェ発のレザーブランド「IL BISONTE」、北欧デザインで知られる「Marimekko」、フランスの「A.P.C.」、シューズブランド「Repetto」、婦人服ブランド「SCAPA」「KEITH」「LAISSE PASSE」など、多彩なブランドを取り扱っています。

これらのブランドは、百貨店のショップインショップや路面店、ファッションビル内の店舗などで展開されており、国内のリアル店舗数は約240店、韓国や欧州、北米も含めるとグループ全体では500店舗を超えるネットワークになっています。

販売チャネルは、百貨店・直営店・フランチャイズ・卸売・ECの4つを組み合わせた構成で、リアル店舗だけに依存しないビジネスモデルへとシフトしている点も特徴です。

オンラインでは、グループ横断型の通販サイト「LOOK@E-SHOP」にくわえ、「IL BISONTE」や「A.P.C.」など各ブランドごとの公式オンラインストアも運営しており、EC売上は中期経営計画で掲げた目標を前倒しで達成するなど、順調に伸びています。

地理的には、日本国内にくわえ、韓国での店舗展開が非常に積極的で、さらに欧州や北米にもショップを構えています。

特に韓国では「IL BISONTE」「Marimekko」などのブランドが人気を集めており、国内とほぼ同規模の店舗網が形成されています。

一方で、ファッション業界全体としては国内市場の縮小やセール常態化による収益性の低下など、逆風も少なくありません。

同社はこうした環境変化に対応するため、不採算店舗の整理を進めつつ、利益を生みやすい直営店やライフスタイルブランドへの集中投資を行い、ブランドポートフォリオの入れ替えも積極的に進めています。

また、海外子会社や物流会社、OEM生産会社もグループ内に持つことで、商品企画から生産、物流、販売までのバリューチェーンを自社グループ内で完結できる体制を整えています。

このように、伝統あるアパレル企業でありながら、海外ブランドとの提携やEC強化、ライフスタイル提案型ブランドへのシフトなど、変化に対応する取り組みも積極的に進めている企業グループと言えるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

ルックホールディングスの株式は、長期で見たときに「守りと攻めのバランスが中程度のアパレル株」という印象です。

まず、業績面や財務面を見ると、自己資本比率は高めで、借金に大きく依存している会社ではありません。

ROEは極端に高いわけではないものの、アパレル業界としてはそこそこの水準を確保しており、「超高収益企業」ではない代わりに、「じわじわ利益を積み上げていくタイプ」といえます。

株価指標に目を向けると、PERは市場平均と比べてやや割安寄り、PBRも1倍をかなり下回る水準で推移しており、市場からの期待は決して過熱していません。

これは裏を返すと、「絶大な成長期待で買われているわけではないが、安定感と配当・優待の総合利回りで評価されている銘柄」とも解釈できます。

信用倍率は落ち着いていて、信用買いが膨らみすぎている状況ではないため、需給面からの大きなリスクも現時点では限定的です。

長期チャートを見ると、ITバブル期など一部の時期に急騰した場面はあるものの、その後は長い調整期間を経て、ここ数年でようやくトレンドが持ち直してきたような動きになっています。

現在の株価水準は、過去30年のレンジの中では中腹からやや上側に位置しており、「歴史的な安値圏で拾っている」というほどの割安感はありませんが、「明らかにバブル的な割高水準でもない」という微妙なラインです。

事業ポートフォリオに目を向けると、レディースアパレル単体ではなく、バッグや革小物、雑貨を含むライフスタイルブランドが増えている点はポジティブです。

衣料品は景気に左右されやすい一方で、IL BISONTEのレザーアイテムやMarimekkoの雑貨などは、ファンがリピートしやすく、価格もある程度守りやすい商材です。

さらに、韓国や欧州、北米に広がるグローバルな店舗網を持つことで、日本国内の人口減少リスクを分散している点も長期投資家には心強い要素です。

一方で、海外事業は為替や現地の景気、政治情勢の影響を受けやすく、特に韓国事業が不調な時期には全体の利益を押し下げるリスクがあります。

また、アパレル業界自体が構造的な競争激化とセール依存に直面しており、継続的なブランド投資と店舗の入れ替えを怠るとすぐに収益性が悪化してしまいます。

そのため、ルックホールディングスへの投資は、「超安定ディフェンシブ株」というよりは、「ある程度の波を受け入れつつ、ブランド力と利回りに期待する中リスク中リターン株」と考えた方がしっくりきます。

総合的に見ると、株価指標は割安寄りで、財務も健全、事業ポートフォリオも悪くありませんが、業界特性や海外リスクを踏まえると慎重な判断が求められます。

ポートフォリオの中で「主役級の守りの銘柄」として大量に持つよりは、「優待と配当を楽しみながら、ブランドの成長もゆるく見守るポジション」で少し組み入れるイメージが現実的でしょう。

優待情報から見る投資おすすめ度と根拠

ルックホールディングスの優待は、優待好きの目線で見ると「実用性」と「楽しさ」のバランスがかなり良い部類に入ります。

まず、優待券の使い道が分かりやすく、IL BISONTEやMarimekko、A.P.C.など、ファッションに興味がある人なら一度は耳にしたことがあるブランドで利用できる点は大きな魅力です。

配当利回りだけでもそこそこの水準があり、そこに4,000円分の優待券(長期保有なら5,000円)が乗ってくるため、高配当株と同じくらいの感覚で保有できます。

金券型の優待でありながら、自社グループ店舗限定という形にすることで、「株主=お客さま」としてブランドに触れてもらう仕組みになっている点も、企業と投資家の双方にとってプラスです。

特にレザーアイテムや雑貨は単価がそこそこ高いため、優待券をきっかけに「少し良いもの」を手に取る体験ができるのも、この優待ならではの楽しみ方と言えます。

長期保有優遇があることも重要なポイントです。

3年以上の継続保有で金額が増える設計は、「配当+優待でじっくり付き合う」タイプの投資家と相性が良く、優待クロスで一時的に取りに来る投資家よりも、長く応援してくれる株主を増やす方向に働きます。

一方で、優待を目的に初めて購入する人にとっては、最低取得額が20万円台後半と、気軽に試し買いできる水準よりはやや重たく感じるかもしれません。

純粋な利回りだけを見れば、同じくらいの金額でもっと高利回りの優待株は他にもありますが、「好きなブランドで毎年買い物ができる」「長期でほしいアイテムを狙える」といった体験価値まで含めると、満足度はかなり高い部類に入るはずです。

また、自社製品ではなく複数ブランドの店舗で使えるため、「今年はバッグ、来年はワンピース、その次は雑貨」というように、ライフスタイルの変化に合わせて使い方を変えられる柔軟さも魅力です。

企業側も優待をブランディング手段として位置づけており、店舗網やECサイトの強化とセットで継続していることから、近い将来に急に廃止されるリスクは高くないと考えられます。

もちろん、業績が大きく悪化した場合には見直しの可能性はありますが、現状の財務体質とブランド力を踏まえると、「優待目当ての長期保有戦略」を組んでも極端にリスクが高い銘柄ではありません。

総合的に見ると、ルックホールディングスの優待は「高利回りでガツンと稼ぐタイプ」ではなく、「好きなブランドをお得に楽しみながら、配当も受け取る中長期向け優待」と評価できます。

ブランドに愛着がある人や、IL BISONTEやMarimekkoのアイテムを普段から愛用している人にとっては、投資と消費を同時に楽しめる、相性の良い優待銘柄と言えるでしょう。

総合評価

配当と優待を合わせた総合利回りは高めで、ブランド力や店舗網もしっかりしている一方、アパレル業界ならではの景気敏感さや海外リスクも抱えています。

「ポートフォリオの主役」よりも「優待を楽しみながら中長期で付き合う準主力・サブポジション」として検討したい銘柄です。