ピクスタ[3416]は、写真やイラストの素材サイト「PIXTA」や、出張撮影サービス「fotowa」を運営している会社です。

サービス自体はよく知られていて、利用したことがある人も多いかもしれませんが、投資目線で見るとまったく違った姿が見えてきます。

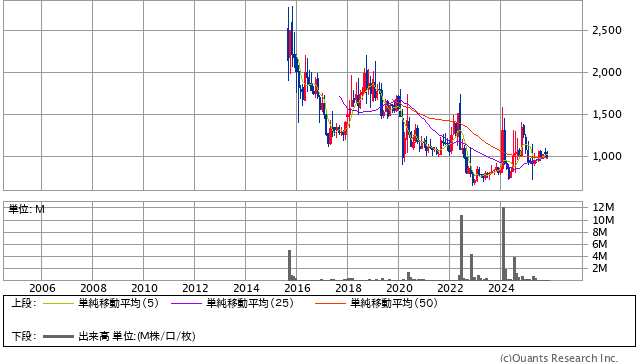

株価の20年チャートを見ると、上場後の高値から長いあいだ下がり続けている流れがあり、長期投資家にとっては慎重な判断が必要な銘柄です。

一方で、優待はとてもユニークで、出張撮影クーポンをもらえるという珍しい内容になっており、家族写真をよく撮る人にとっては魅力もあります。

この記事では、そんなピクスタの最新の株価情報、優待内容、会社の特徴、そして投資としてどれくらいおすすめできるのかを、長期投資のプロ視点でわかりやすくまとめました。

「ピクスタって投資対象としてどうなの?」と思った方は、ぜひこのまま読み進めてみてください。

株式情報

| ピクスタ[3416] | 東証G |

| 時価総額 22億8,200万円 |

株価 1,001 円

更新:2025年11月18日終値

20年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約10倍 | 約1.5倍 | 約46% | やや高め | -倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 約9.5% | 約4.5% | 約5.0% | 12月 | 100,100円 |

| 編集部おすすめ度 | 理由 |

| 優待利回りは高めで内容もユニークですが、株価の長期トレンドや事業内容を考えると、積極的に組み入れる銘柄ではありません。ストックフォトや出張撮影という成長期待のある分野を押さえている一方で、規模の小ささや業績のブレ、株価の下落トレンドなどリスク要因も目立ちます。優待や配当を楽しみつつ、「遊び枠」「テーマ枠」で少額を検討するなら候補になり得る、という立ち位置です。 |

株主優待情報

株主優待の内容

ピクスタの株主優待は、出張撮影サービス「fotowa」で利用できる撮影クーポンがもらえる内容です。

毎年12月末時点で100株以上を保有している株主を対象に、保有株数に応じて「fotowa撮影クーポン」が進呈されます。

100株保有の場合、撮影料金の一部として使えるクーポンが1枚もらえます。

家族写真や七五三、お宮参り、誕生日記念などでプロカメラマンに撮影を依頼する際に利用できるため、子育て世代の家庭にとっては実用性の高い優待と言えます。

| 保有株数 | クーポン枚数 | 内容 |

| 100株以上 | 1枚 | 出張撮影サービス「fotowa(フォトワ)」5,000円割引クーポン |

| 200株以上 | 2枚 | 同上 |

| 300株以上 | 3枚 | 同上 |

| 400株以上 | 4枚 | 同上 |

| 500株以上 | 5枚 | 同上 |

| 600株以上 | 6枚 | 同上 |

| 700株以上 | 7枚 | 同上 |

| 800株以上 | 8枚 | 同上 |

| 900株以上 | 9枚 | 同上 |

| 1,000株以上 | 10枚 | 同上(1単元100株につき1枚、上限10枚) |

「fotowa」は全国47都道府県で利用できる出張撮影プラットフォームで、フォトグラファーを選んで好きな場所・日時で撮影を依頼できるサービスです。

もともとの料金水準はそれなりにしますが、優待クーポンを使うことで実質的な負担を下げてプロの撮影体験を楽しめる点が特徴です。

権利確定日と有効期限

権利確定日は毎年12月末です。

12月末の基準日に株主名簿に名前が載っていることが条件となるため、一般的には「権利付き最終日」までに株を保有している必要があります。

優待クーポンは、基準日から数か月後に送付される案内に同封されます。

有効期限はクーポン券面や同封案内に記載されており、おおむね発行から1年前後を目安とした期間内に撮影予約・利用を行う必要があります。

長期保有による優待内容のグレードアップ(たとえば保有年数に応じた枚数増加など)は現時点では設けられていません。

あくまで保有株数ベースで一律の内容が提供されるシンプルな設計です。

会社情報

ピクスタ株式会社は、東京都渋谷区の渋谷ヒカリエ内に本社を構える、比較的規模の小さなインターネットサービス企業です。

2005年に創業し、写真やイラスト、動画、音楽などのデジタル素材をオンラインで売買できる「PIXTA」というストックフォトサービスからスタートしました。

「PIXTA」では、個人からプロまで多くのクリエイターが作品を登録し、企業の広告やWebサイト、動画制作などに使われる素材として販売されています。

クリエイターは自分の作品が売れるごとにロイヤリティを受け取る仕組みで、ピクスタは販売手数料を収益源としています。

上場から20年近くがたつ中で、PIXTAに登録された素材数は1億点を超え、クリエイターと利用者を合わせると100万人規模のプラットフォームに成長しています。

日本人モデルの写真や日本の風景・文化に関する素材が多いことも特徴で、国内企業だけでなく海外向けのプロモーションに使われるケースも増えています。

さらに、ピクスタは「写真を売る場」だけでなく、「写真を撮ってもらう場」へと事業を広げています。

家族や子どもの記念日などをプロカメラマンに撮影してもらえる出張撮影サービス「fotowa」は、その代表的なサービスです。

「fotowa」は、全国47都道府県で撮影を依頼できるプラットフォームになっており、七五三やお宮参り、誕生日、卒入学など、人生の節目を自然なロケーション写真で残したい人に支持されています。

料金は撮影時間とデータ枚数があらかじめ決まっているシンプルな設計で、カメラマンごとの指名料を気にせず選べるのが特徴です。

法人向けには、店舗やオフィスの撮影、採用ページ用の社員写真、イベント撮影などを請け負う「PIXTAオンデマンド」や、モデルの手配まで含めた「PIXTAキャスティング」「PIXTAカスタム」などのサービスも展開しています。

こうしたサービスを通じて、企業のマーケティングやブランディングに必要なビジュアル制作をワンストップで支援しています。

近年は、AI学習用データとしてPIXTAの画像・動画を提供する取り組みなど、新しい収益源の開拓も進めています。

クリエイティブ素材のニーズが増える一方で、無料素材サイトや生成AIとの競合も激しくなっているため、今後どこまで差別化できるかが大きな課題と言えます。

全体として、ピクスタは「才能をつなぎ、世界をポジティブにする」という理念のもと、クリエイターとユーザーを結ぶプラットフォームをいくつも展開している会社です。

派手な大型企業ではありませんが、クリエイティブ業界のインフラとして、独自のポジションを築いている存在と言えるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

株価指標だけを見ると、ピクスタは一見「割安で高配当」に映ります。

PERは国内の成長株と比べて低めで、PBRもそこまで極端に高いわけではありません。

配当利回りも水準としては高く、数字だけ切り取れば「お買い得そうだな」と感じる投資家も多いと思います。

しかし、長期チャートを確認すると、上場後まもなく付けた高値から、全体としては下方向のトレンドが続いていることが分かります。

途中で何度か大きな戻り局面はあるものの、結局は高値を更新できずに押し返される展開が続いており、「長く持っていれば報われた銘柄」とは言いづらい形です。

その背景には、事業の性質と規模感があります。

ストックフォトや出張撮影市場そのものは伸びている分野ですが、参入企業も多く、無料素材サイトやSNS、さらに最近では生成AIといった競合も増えています。

ピクスタは国内では知名度があるものの、世界全体で見れば巨大プラットフォームとの競争を避けて通れません。

財務の安全性という点では、自己資本比率は極端に危ない水準ではありません。

借金漬けの会社ではなく、キャッシュも一定程度持っているため、すぐに倒産を心配するような状況ではないと考えられます。

ただし、売上規模がそこまで大きくない中で投資負担を抱える構造のため、利益水準はどうしても安定しづらくなります。

ROEは直近で見ると高めの数値が出ているものの、これは一時的な要因や規模の小ささによる振れの影響も大きく、毎年安定して高収益というタイプではありません。

むしろ、「いい年はそこそこ儲かるが、悪い年は利益が薄くなる」という波を伴うビジネスと見ておく方が現実的です。

信用取引の残高はそこまで大きくなく、信用倍率も特別な過熱感があるわけではありません。

短期筋に振り回されるというより、出来高そのものが少なめで、少しまとまった売り・買いで株価が大きく動きやすい「小型株ならではの値動き」が主な特徴です。

長期投資の観点から見ると、こうした小型・テーマ性のある銘柄は、ポートフォリオの中ではどうしてもリスク枠寄りの位置づけになります。

中核に置くには株価トレンドや業績の安定度が心もとない一方で、ビジネスの面白さや優待のユニークさには惹かれる部分もある、というバランスです。

総合的に考えると、「安定成長株」として主力ポジションに据えるのは難しく、あくまで全体資産の一部で試す程度が現実的だと感じます。

優待情報から見る投資おすすめ度と根拠

優待だけに注目すると、ピクスタはかなり魅力的に見えます。

撮影クーポンの実質的な割引額を株価に対して計算すると、優待利回りはかなり高めの水準になっており、配当と合わせた総合利回りも高水準です。

特に、小さなお子さんがいる家庭や、毎年七五三やお宮参りなどで出張撮影を利用したいと考えている人にとっては、かなり「刺さる」優待内容です。

通常料金だとそれなりの金額になるプロカメラマン撮影を、優待クーポンで少しでも安く利用できるのは、家計的にも心理的にもメリットが大きいでしょう。

また、「fotowa」は全国47都道府県にサービスエリアを広げており、地方在住の家庭でも利用しやすくなっている点は評価できます。

首都圏限定のサービスだと地方投資家には優待価値が薄くなりがちですが、全国対応であれば、多くの株主にとって実際に使える可能性が高まります。

一方で、この優待は「サービスを使う人にとって強いメリットがある」設計になっているため、そもそも出張撮影に興味がない人にとっては価値を感じにくいという側面もあります。

換金性の高いQUOカードやギフト券とは違い、フリマアプリなどで簡単に現金化しづらい点も踏まえると、好みが分かれるタイプの優待と言えます。

長期保有の観点では、優待内容が自社サービスと直結しているため、会社としてもできるだけ継続したいインセンティブがあります。

優待を通じて自社サービスのファンを増やせるため、単なるコストではなく、マーケティング投資として機能している面があるからです。

ただし、企業規模がそれほど大きくないことを考えると、業績悪化時には優待内容の改悪リスクも完全には否定できません。

特に高利回り優待は、利益が薄くなると真っ先に見直しの対象になりやすいため、「この利回りが永遠に続く」と思い込んでしまうのは危険です。

そのため、優待目当てで長期保有するなら、「fotowaを毎年使う予定があるので、万が一優待が縮小しても、これまで楽しめた分で十分元は取れた」と割り切れる人に向いています。

逆に、サービスをほとんど使わない投資家にとっては、数字上の利回りほどの魅力は感じにくいでしょう。

総合すると、優待のおすすめ度は「サービス利用者には高評価、そうでない人にはそこそこ」といったところです。

投資そのものの妙味というより、「家族の思い出づくりを後押ししてくれる銘柄」として付き合えるかどうかがポイントになります。

総合評価

ピクスタは、事業内容と優待内容はとても面白いものの、株価の長期トレンドや業績の安定度を踏まえると、主力級の長期投資先としてはやや物足りない銘柄です。

配当と優待を合わせた利回りは高めで、自社サービスをよく利用する家庭には実利の大きい銘柄ですが、資産形成の中心に据えるにはボラティリティと事業リスクが目立ちます。

ポートフォリオ全体の中で、余裕資金の一部を使って「写真・出張撮影というテーマを応援したい」「子どもの成長記録を毎年プロに撮ってもらいたい」という人向けの一銘柄、と考えるのが現実的です。