フィスコ[3807]は、株式や企業情報を配信する会社で、投資家向けサービスを中心に事業を行っています。

株主優待では、自社サイトで使える無料クーポンがもらえるため、一見すると高い利回りが魅力に見えます。

しかし、長い目で見ると業績や財務の安定感が弱く、株価も伸び悩んでいるのが現状です。

サービス自体に価値を感じる人にはメリットがありますが、配当もなく、投資リターンという意味ではやや不安が残ります。

短期的な話題性よりも、長期でじっくりと成長を見守る姿勢が必要な銘柄です。

長期投資家の観点では、ポートフォリオに加える優先度は低めといえます。

株式情報

| フィスコ[3807] | 東証グロース |

| 時価総額 約63億円 |

株価 138 円

※更新:2025年10月24日

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 212.31倍 | 13.09倍 | 13.0% | -114.67% | 6.34倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 95.65% | 0.00% | 95.65% | 6月・12月 | 13,800円 |

| 編集部おすすめ度 | 理由 |

| 株主優待の利回りこそ高く見えるものの、実質的な収益や安定性には課題が多い銘柄です。業績は波が大きく、株価も長期的な上昇トレンドを描けていません。優待は自社サービスの利用券で汎用性が低く、配当もないため、投資リターンの実感は乏しいです。財務体質や成長基盤が整ってから再評価すべき段階であり、現時点では長期ポートフォリオには不向きです。 |

株主優待情報

フィスコの優待は自社運営投資情報サイトの無料利用クーポンです。

| 保有株数 | 優待内容 |

|---|---|

| 100株以上 | 自社運営サイト「クラブフィスコ IPOナビ(リミテッド)」の 1ヶ月無料クーポン(6,600円相当) |

| 2,500株以上 | 同クーポン 3ヶ月無料(19,800円相当) |

| 5,000株以上 | 同クーポン 6ヶ月無料(39,600円相当) |

権利確定日と有効期限

権利確定月

権利確定月は 6月末日・12月末日(年2回) です。

有効期限・クーポン利用期間

優待クーポンの利用対象期間は、例えば「2024年12月31日現在」の株主が対象として、「2025年4月~2025年9月末日」提供分として案内されています。

長期保有による優遇制度の記載はありません。

会社情報

フィスコは、投資家向けの情報配信と企業のIR支援を中心に事業を展開する情報・通信業の会社です。

設立は1995年で、拠点は東京都港区南青山にあります。

投資家向けには、株式や為替、金利や債券など幅広いマーケットを分析し、レポートやニュースとして配信しています。

同社サイトや会員制サービスを通じて、個人から機関までの投資判断をサポートするのが強みです。

「クラブフィスコ」ではIPOに特化した情報サービスを提供しており、初値の見立てやブックビルディング状況など実務に直結する情報をタイムリーに届けます。

企業向けにはIRコンサルティングを行い、開示資料の改善や投資家コミュニケーションの設計、情報発信の運用まで一気通貫で支援します。

さらにファイナンシャルアドバイザリーの機能を持ち、資本政策やM&A、ガバナンス対応など、経営の重要テーマも専門家ネットワークとともにサポートします。

上場市場は東証グロースで、発行済株式数などの株式基本情報も公開されています。

同社は投資助言・代理業の登録を受けており、関連する業界団体にも加入しています。

店舗網を持つ小売業ではないため、物理的な店舗数という概念は当てはまりません。

その代わりに、同社のブランドはサービス名として存在し、「FISCOレポート」「クラブフィスコ」「IPOナビ」などの情報サービスが核となります。

情報配信はスピードと正確さを重視しており、相場の変化に合わせたタイムリーな分析提供が評価の背景にあります。

IR分野では、投資家の視点を踏まえた編集力と配信力を活かし、企業価値の向上に寄与する実務支援を打ち出しています。

投資銀行領域では、従来型サービスを細分化してクライアントの課題ごとに解決策を当てはめる姿勢が特徴です。

会社の基本情報としては、資本金や役員体制、主要株主なども公開され、透明性の高いIRページが整えられています。

総じて、フィスコは「投資家への良質な情報提供」と「企業の資本市場対応の支援」を二本柱に、デジタル上で価値を提供する企業です。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

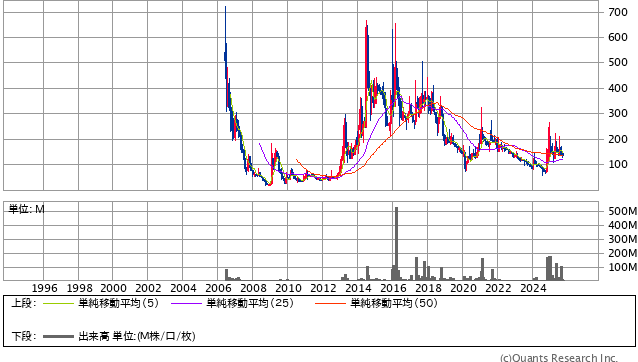

フィスコの株価を長期的に眺めると、企業としての成長が株価に十分反映されていないことが分かります。

30年のチャートは波が激しく、一時的に話題化した局面を除けば、上昇の持続力に欠けています。

本来、長期的に価値を高めている企業では、株価の推移もゆるやかに右肩上がりを描きますが、フィスコの場合はそうした安定的な成長線を確認できません。

業績面では、収益の波が大きく、安定した利益を積み上げる構造がまだ確立していないように見えます。

情報配信やIR支援といった分野は、景気変動の影響を受けにくい一方で、競合が多く、価格競争に陥りやすいビジネスです。

そのため、利益率を高めるには差別化戦略が不可欠ですが、現状では明確な独自性が見えにくいのが課題です。

財務体質もやや弱く、自己資本の厚みが十分でない点は、長期投資家にとって気になる部分です。

成長投資を継続する力や、景気後退局面に耐えられる余力をどの程度持っているかという点で、まだ不安定な印象を受けます。

一方で、株価が低位であるため投資金額は小さく済み、参入しやすいという利点はあります。

ただし、低株価=割安というわけではなく、今の株価は業績や事業の実力を踏まえれば妥当な水準にとどまっていると見る方が自然です。

総じて、現在のフィスコは「大きく伸びる兆しは見えにくいが、事業の安定性もまだ十分でない」という中間的な立ち位置にあります。

市場全体が上向いた局面では多少の株価上昇は期待できますが、企業自身の力で長期的に株主価値を押し上げていく段階には達していません。

したがって、長期投資家の観点からは、いま保有するよりも、財務体質や事業モデルがより明確に成長軌道に乗ったタイミングで検討するのが望ましいといえます。

現時点では、投資を急ぐ理由は乏しく、むしろ他の安定銘柄と比較して慎重に扱うべきポジションにあります。

総合的に見て、フィスコの投資おすすめ度は10段階中の「2」。

安定した成長の裏づけが見えるまで、長期保有のポートフォリオには組み込みづらい銘柄といえます。

優待情報から見る投資おすすめ度と根拠

フィスコの株主優待は、投資情報サイト「クラブフィスコIPOナビ」で利用できる無料クーポンがもらえる内容です。

具体的には、100株保有で1か月分(6,600円相当)、2,500株以上で3か月分、5,000株以上で6か月分の優待が年2回もらえます。

金額換算すると、100株あたり年間13,200円分の優待価値となり、株価が138円の現状では**優待利回りが約95%**という非常に高い数字になります。

数字だけを見れば、優待利回りがここまで高い銘柄はほとんどなく、魅力的に映ります。

しかし、この優待の実態をもう少し丁寧に見ていくと、いくつか注意点があります。

まず、このクーポンは「自社サービスの無料利用券」であり、実際の金銭的なリターンではありません。

つまり、現金化できる優待ではなく、投資情報サービスを使うことに価値を感じるかどうかで評価が大きく変わります。

もし投資分析やIPO関連の情報を日常的に活用している投資家であれば、十分に有用な優待です。

しかし、投資初心者やサービスを使わない株主にとっては、実質的なメリットはほとんどありません。

また、優待の有効期限は半年ごとで、継続保有による追加メリットや長期保有特典はありません。

「長く持つほどお得になる」設計ではないため、優待目的で長期保有する動機が弱い点もマイナスです。

さらに、この優待はサービス提供側の自社宣伝効果を兼ねているため、企業側にとってはコストが小さい反面、株主側にとっては実用性が限定されます。

優待内容が自社サービスに特化していることは、生活系優待や買い物系優待のような“汎用性”に欠ける部分でもあります。

つまり、「高利回りに見えるけれど、実際に恩恵を受ける株主は限られる」という構造です。

一方で、優待コストが軽いため、企業の財務負担が大きくない点は好材料です。

無理に物品や金券を配布していない分、継続性は比較的高いと考えられます。

ただし、業績が不安定な企業であることを踏まえると、将来的に優待制度が縮小・廃止される可能性もゼロではありません。

近年では業績悪化に伴う優待改悪や中止の例も多く、特に小型グロース企業では注意が必要です。

長期保有を前提に考えると、「優待が維持されるか」「内容が実質的に利用価値があるか」の2点が重要になります。

フィスコの優待は投資関連サービスとして特定層に価値がある一方、広い層の株主にとっては魅力が限定的で、生活実感のある優待とは言いがたいです。

総合的に見て、優待自体のユニークさは評価できるものの、長期保有に向くインセンティブ構造ではありません。

長期保有の目的でポートフォリオに加えるには、メリットよりも不確実性の方が大きいと判断します。

総合評価

フィスコは「優待利回りの見かけの高さ」と「実際の収益性の低さ」が極端に乖離している銘柄です。

数字のインパクトに惑わされず、実質的な価値とリスクのバランスを冷静に見極める必要があります。

長期ポートフォリオへの組み入れは非推奨で、今後の事業再建や財務改善の兆しが見えてから再評価すべき銘柄です。