千趣会[8165]は、カタログ通販「ベルメゾン」で知られる老舗企業です。

かつては通信販売の先駆けとして注目を集めましたが、近年はEC市場の競争激化や業績不振により、株価は長く低迷しています。

それでも、ベルメゾンのブランド力や、長年培ってきた顧客基盤は健在です。

優待では、ベルメゾンで使えるお買い物券が年2回もらえるため、生活に直結する実用性の高さが魅力となっています。

株価上昇を狙うというよりは、優待を楽しみながら企業の再生を見守るスタンスが現実的な銘柄です。

業績の安定化には時間がかかるものの、長期で保有し、生活の一部として優待を活用できる点に価値を感じる投資家に向いています。

株式情報

| 千趣会[8165] | 東証S |

| 時価総額 約121億円 |

株価

234 円

※更新:2025年10月23日

![千趣会[8165]30年株価チャート](https://kabulife.jp/wp/wp-content/uploads/2025/10/8165-20251022.png)

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 2.64倍 | 0.99倍 | 52.2% | -23.81% | 0.43倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 8.55% | 0.00% | 8.55% | 6月・12月 | 23,400円 |

| 編集部おすすめ度 | 理由 |

| 株価の長期低迷が続いており、投資リターンという観点では魅力が乏しい銘柄です。ただし、ベルメゾンで使えるお買い物券が年2回届く優待は実用性が高く、生活に役立つ点では優れています。業績の不安定さから積極的な投資対象とは言い難いものの、優待を目的とした少額の長期保有であれば、楽しみながら応援できる企業です。 |

株主優待情報

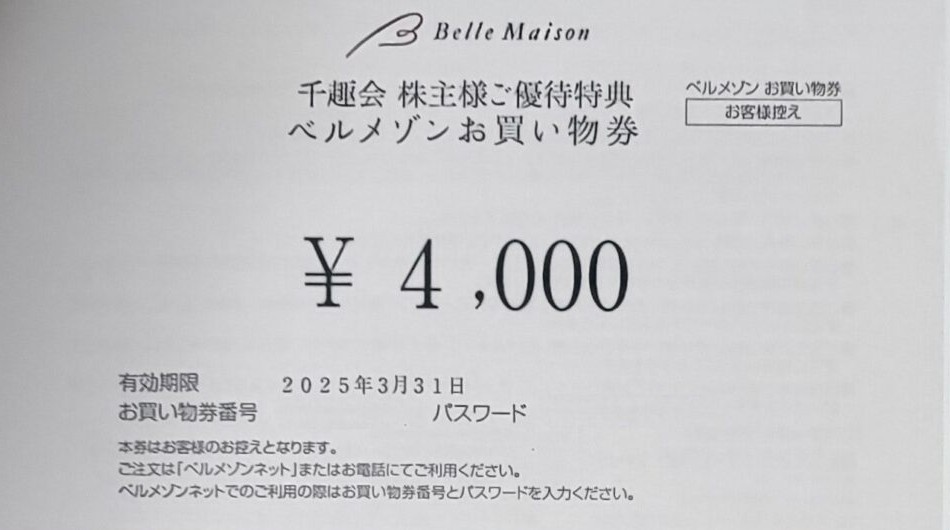

千趣会の株主優待は、ベルメゾンで使える「お買い物券」です。

年2回(6月末・12月末基準)に進呈され、6月末分は保有年数に関わらず保有株数に応じた額、12月末分は保有株数に加えて継続保有年数に応じて増額されます。

使い勝手の良い金券タイプで、カタログはもちろんベルメゾンネットでも利用できます。

一部対象外商品がある点と、有効期限が設けられている点には注意が必要です。

制度の骨子は同社IRおよび主要ポータルの記載と一致しています。

進呈額(6月末・保有年数不問)

| 保有株数 | 進呈額(6月末) |

|---|---|

| 100株以上 | 1,000円 |

| 300株以上 | 2,000円 |

| 500株以上 | 4,000円 |

| 1,000株以上 | 5,000円 |

進呈額(12月末・継続保有年数で増額)

| 保有株数 | 1年未満 | 1年以上 | 2年以上 | 3年以上 |

|---|---|---|---|---|

| 100株以上 | 1,000円 | 1,500円 | 2,000円 | 2,500円 |

| 300株以上 | 2,000円 | 3,000円 | 3,500円 | 4,000円 |

| 500株以上 | 4,000円 | 5,500円 | 6,000円 | 7,000円 |

| 1,000株以上 | 5,000円 | 7,000円 | 8,000円 | 9,000円 |

上表の条件と金額は Yahoo!ファイナンスの優待ページおよび大和 IR「株主優待ガイド」の記載に基づいています。

同社 IR ページでも「年2回の通常優待」と「長期保有株主向け優待(12月末、1年以上)」の二層構造が明確に示されています。

権利確定日と有効期限

権利確定日は毎年 6月末・12月末です。

発送時期は、6月末分が9月発送予定、12月末分が翌年3月発送予定と案内されています。

お買い物券には有効期限が設けられており、会社資料では「有効期限があります」と明示されています。

実務上は、6月末分は翌年3月末まで、12月末分は同年9月末までのケースが確認されています。

実際の到着日と有効期限は券面の記載が最終確定となるため、必ず同封書面をご確認ください。

会社情報

千趣会は、大阪市に本社を置く通信販売会社です。

主力ブランド「ベルメゾン」を中心に、カタログ通販とオンラインショップを運営しています。

創業は1955年で、当初は女性を対象とした月掛け積立方式の頒布会「千趣会」が事業の原点でした。

その後、時代の変化とともにカタログ通販へ事業を拡大し、現在ではインターネットを通じたオンライン販売が中心となっています。

ベルメゾンでは、衣料品、家具、生活雑貨、ベビー用品など、多様なカテゴリーを展開しています。

特に女性向けアパレルやマタニティ・ベビー用品の分野では、独自ブランドを多く持ち、品質とデザイン性の両立を目指しています。

取扱ブランドには「BELLE MAISON(ベルメゾン)」「Hotcott(ホットコット)」「STYLE NOTE(スタイルノート)」「ブーケ」「コッコロ」などがあります。

また、環境に配慮した商品づくりや、フェアトレード商品の販売にも力を入れており、サステナブル経営を掲げています。

近年は、百貨店グループのJ.フロントリテイリング(大丸・松坂屋)と資本業務提携を行い、リアル店舗との連携や商品開発の強化を進めています。

この提携により、オンラインとオフラインを融合した新しい販売モデルを模索しています。

直営店舗は限られており、実店舗展開よりもオンライン事業が主軸です。

ただし、期間限定ショップやコラボイベントなどを通じて、消費者と直接触れ合う機会も設けています。

また、会員制度「ベルメゾンメンバーズサービス」を通じて、ポイント還元や特典を提供し、リピーターを増やす仕組みを整えています。

企業理念として「暮らしを楽しく豊かにする」を掲げ、女性や家庭を中心に長く愛されるブランドを目指しています。

主力事業である通販事業の売上は依然として厳しい環境にありますが、コスト削減と効率化に加えて、長期的にはECシステムの強化や新規顧客層の開拓を進めています。

また、自社のデータベースを活用したマーケティング施策にも注力し、パーソナライズドな提案を通じて顧客満足度を高めようとしています。

千趣会はこれまでの歴史と知名度を活かしながら、デジタル時代に対応した企業変革を進めています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

千趣会の株価を長期的な視点で眺めると、「低迷からの脱却を試みているが、まだ安定とは言えない段階」にあります。

30年の株価チャートを見ると、2000年代初頭にピークを迎えた後は、構造的な業績不振により長期的な下落基調が続いてきました。

この背景には、時代の変化によって通信販売の主戦場が紙のカタログからインターネットへ移行し、競合他社が次々とEC分野へ進出したことがあります。

千趣会は、長い間カタログ通販の象徴的存在として知られてきましたが、その強みだったカタログが、時代とともに足かせにもなりました。

それでも、ベルメゾンというブランド自体の認知度は高く、一定のファン層が今も残っています。

経営面では、赤字と黒字を繰り返す不安定な業績が続いており、利益水準は低いままです。

ただ、過去数年の動きを見ると、固定費削減やECシステムの強化、物流効率化など、構造改善の取り組みは着実に進んでいます。

短期的に劇的な回復を見込むのは難しいものの、長期的に企業体質の改善が進めば、再評価の余地はあります。

また、百貨店グループであるJ.フロントリテイリング(大丸・松坂屋)との資本業務提携により、リアル店舗との連携や商品開発の強化が図られています。

この提携は、千趣会がEC中心の企業から、より包括的なライフスタイル提案型企業へと変化する可能性を示しています。

財務体質に関しては、極端な危うさはありません。

自己資本比率は比較的高めで、借入依存度も急激には上がっていません。

ただし、収益性が低いため、内部留保を厚くしていく力は弱く、景気変動に対して脆さを抱えています。

市場全体から見た評価も厳しく、株価は長年にわたり低位で推移しています。

投資家から見れば、将来への期待値が低い企業として扱われている状態です。

これを裏返せば、今後明確な業績回復や事業成長が確認されれば、株価が見直される余地はあります。

とはいえ、現時点ではまだその確実な兆しは見えていません。

株価が割安に見えても、それは「期待が織り込まれていない状態」であり、低迷を前提とした水準といえます。

安易に「底値だから買い」と考えるよりも、企業再生の流れを確認しながら、慎重に見極めることが重要です。

長期保有の観点では、株価の上昇を狙うよりも、優待を楽しみながら企業の変化を見守るというスタンスが現実的です。

優待券は年2回もらえるため、少額投資でベルメゾンを利用する楽しみがある点は魅力です。

総合的に見て、千趣会は「投資リターンを狙う株」ではなく、「優待を楽しむ株」に位置づけられます。

財務の安定性と企業再建の動きが見える一方で、収益の持続性や成長性はまだ課題が多く、積極的に資金を投入する段階には至っていません。

ポートフォリオに組み入れるなら、あくまで“優待目的の少額保有”として考えるのが現実的です。

長期的な視野で見守る忍耐力のある投資家向けの銘柄といえるでしょう。

優待情報から見る投資おすすめ度と根拠

千趣会の株主優待は、長期投資家にとって魅力のある制度です。

特にベルメゾンで使えるお買い物券という実用性の高い優待内容は、株主還元策としてわかりやすく、使い勝手が良い点が評価できます。

この優待制度の最大の特徴は、年2回の優待と保有年数による増額制度にあります。

6月と12月の2回に分かれて贈られることで、1年を通して継続的な楽しみがあり、生活の中で株主である実感を得やすい仕組みです。

また、1年以上の継続保有で優待額が増える設計は、長期保有を促す優れたインセンティブといえます。

優待券はベルメゾンのネットショップやカタログで利用でき、日用品から衣料品、家具、ベビー用品まで幅広く使えます。

そのため、家族世帯や女性投資家との親和性が高く、「優待をもらって終わり」ではなく「日常生活の中で実際に活かせる」点が他社の優待と比べても強みです。

一方で、注意点としては有効期限が半年から9か月程度と短めであることが挙げられます。

また、千趣会が百貨店グループのJ.フロントリテイリングと提携していることも将来的な安心材料です。

もし今後、提携を活かして新たなブランド展開や共同キャンペーンが実施されれば、ベルメゾンだけでなくリアル店舗での優待利用の幅も広がる可能性があります。

こうしたシナジー効果が生まれれば、優待の実質的な価値がさらに高まることも考えられます。

一方で、現時点では業績が安定していないため、優待制度の維持には一定のリスクもあります。

経営再建が進まない場合には、優待内容の縮小や休止が行われる可能性も否定できません。

そのため、「長期的に優待を享受できるかどうか」は、企業の収益改善にかかっています。

総合的に見ると、千趣会の優待は“株価上昇”よりも“生活で使う楽しみ”を重視する人に向いています。

配当による利益を求める投資ではなく、優待を通じてベルメゾンをお得に利用しながら、企業の再成長を見守る「応援型の投資」としては成立する銘柄です。

生活に身近な優待を楽しみながら、あくまで少額で長期的に保有するスタンスが最も現実的でしょう。

総合評価

総合的に判断すると、千趣会は「業績面では厳しいが、優待面での魅力が支える銘柄」といえます。

投資としてのリターンを重視する場合には向いていませんが、優待を活用しながら企業の再生を見守るという観点であれば、少額で保有する価値があります。

投資としては慎重姿勢を保ちつつ、長期目線でベルメゾンの優待を活用し、企業再生の過程を楽しむ――そんな穏やかなスタンスが、この銘柄と最も相性の良い付き合い方といえるでしょう。