ソースネクスト[4344]は、翻訳機「ポケトーク」や文字起こし機器「オートメモ」などで知られる、ITとAIをかけ合わせた製品を展開する企業です。

一時のブームを経て落ち着いた今は、次の成長フェーズへ向けて静かに力を蓄えている段階といえます。

株価は長期的にみると安定しており、短期の値動きよりも、AIや音声分野の成長とともにじっくり評価されていくタイプの銘柄です。

また、株主優待では自社サイトで使えるクーポンがもらえ、製品を実際に体験できるのが特徴です。

企業と株主がつながる設計になっており、「応援しながら楽しめる投資先」として長期保有に向いています。

派手さはないものの、独自の技術とブランド力を背景に、今後のAI社会にどう順応していくかが注目される企業です。

株式情報

| ソースネクスト[4344] | 東証ST |

| 時価総額 241億円 |

株価

173 円

※更新:2025年10月7日

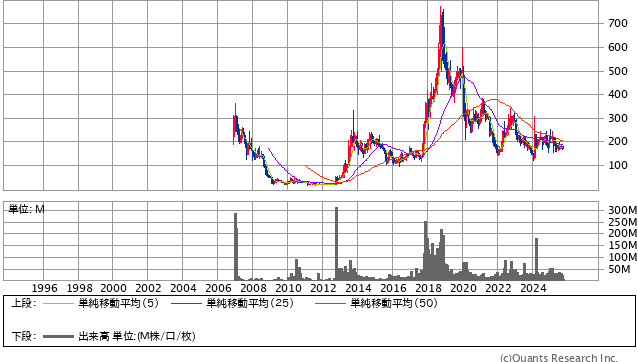

30年株価チャート

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| ― | 3.54倍 | 53.3% | ― | 3.06倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| ― | 0.00% | 優待内容あり(詳細別途) | 3月 | 17,300円 |

| 編集部おすすめ度 | 理由 |

| 急成長を狙うタイプではなく、生活に根づいた安定経営を続ける企業です。株価は長期的に落ち着いた推移を見せており、食品メーカーとしての信頼感が強みです。優待は実用的な焼き菓子セットで、派手さはないものの、毎年届く楽しみが長期保有を支えます。総合的に見ると、安定と誠実さを重視する投資家に向いた“守りの銘柄”です。 |

株主優待情報

株主優待の内容

優待は自社サイトで使えるクーポンで、1枚1,000円相当です。

1回の支払いで使えるのは1枚です。

保有株数に応じて進呈額が増え、長期保有優遇として継続1年以上の場合は追加分が贈られます。

進呈額の目安は、100株で2,000円分、500株で4,000円分、1,000株で8,000円分、10,000株で20,000円分です。

長期保有優遇は上記に2,000円分を加算する形式です。

これらは2025年12月末基準からの新制度で、ポイント制からクーポン制へ切り替え済みです。

| 保有株数 | 基本進呈額 | 長期保有優遇(継続1年以上) | 備考 |

|---|---|---|---|

| 100株 | 2,000円分 | 2,000円分を追加 | クーポンは1回の支払いで1枚まで |

| 500株 | 4,000円分 | なし | 同上 |

| 1,000株 | 8,000円分 | なし | 同上 |

| 10,000株 | 20,000円分 | なし | 同上 |

権利確定日と有効期限

権利確定日は12月末です。

2025年12月末分に限り、継続保有の判定は4月1日〜12月31日の9か月で特例認定されます。

クーポンの有効期限は1年間です。

なお、切り替え前は3月末と9月末が基準で「eポイント」を進呈していましたが、現在はクーポンへ統一されています。す。最新株価は証券サイトで随時確認してください。

会社情報

ソースネクスト株式会社は、東京都港区に本社を置くIT関連企業です。

主にパソコンソフトやスマートフォンアプリ、AI関連製品を開発・販売しています。

家庭向けの製品だけでなく、法人向けにも翻訳機や会議用デバイスを提供しており、ハードとソフトの両面で事業を展開しているのが特徴です。

1996年に設立され、当初は低価格ソフトの販売で急成長しました。

その後は「ポケトーク」や「AutoMemo(オートメモ)」などのAI音声認識・翻訳技術を活かした製品を次々と発売し、一般消費者の間でも高い知名度を持つブランドに成長しました。

代表的なブランドとしては、翻訳機「POCKETALK(ポケトーク)」、録音・文字起こしツール「AutoMemo(オートメモ)」、AIボイスレコーダー「Meeting OWL」などがあります。

また、セキュリティソフトや年賀状作成ソフトなど、従来型のパソコンソフトも依然として販売されています。

店舗を多数展開する小売型の企業ではなく、ビックカメラやヨドバシカメラなどの家電量販店、そして自社オンラインストアを中心に販売を行っています。

そのため、全国に直営店はほとんどなく、販売チャネルはオンラインと流通提携が中心です。

近年はソフトウェア単体の販売に加えて、AI・IoT関連のハードウェア事業にも力を入れており、海外展開も進めています。

とくに「ポケトーク」は海外旅行者や企業の国際会議などで採用され、翻訳機の分野では国内シェアトップクラスを維持しています。

会社のビジョンは「言葉の壁をなくし、すべての人がつながる世界をつくる」というもので、AI技術を通じて社会課題を解決する姿勢が明確です。

最近は生成AIの発展を背景に、音声認識や自動文字起こしなどの新しい分野でも事業を広げています。

国内市場に加えて、アメリカ・ヨーロッパ・アジア圏への輸出にも注力しており、日本発のグローバルIT企業を目指しています。

編集部からのおすすめ情報

編集部のおすすめ:[review_stars3/5]

株式情報にみる分析

30年チャートの流れを見ると、ソースネクストはブームで一気に注目を集めたあと、波を繰り返しながら徐々に落ち着いた水準に軟着陸してきた銘柄です。

短期の反発狙いよりも、事業の再成長をじっくり待つ前提で評価すべきタイプだと捉えます。

同社の収益エンジンは、従来のソフト単体販売から、AI翻訳や音声認識などのハード+クラウドの組み合わせに軸足が移っています。

ハードは流行の波が大きく競合も出やすい一方、使い続けてもらえばソフトやサービスの継続課金に広がるという魅力があります。

この「初回購入の山」と「継続利用の裾野」を両立できるかが、長期での企業価値を分けるポイントです。

販売チャネルは量販店と自社ECが中心で、広告投資の巧拙が売上の振れ幅に直結します。

一気に売る局面と、既存ユーザーの満足度を高める局面のメリハリが効くと、キャッシュの回転が安定し、株価の下値不安も和らぎます。

逆に、在庫負担や販促費が先行してしまうと、利益が薄くなり、評価が伸びにくくなります。

製品ポートフォリオの面では、翻訳機や文字起こしなどの“わかりやすい用途”を押さえていることが強みです。

インバウンド需要や越境コミュニケーションの増加は追い風になりやすく、学校や自治体、医療機関などのB2B導入が広がると、単発よりも粘り強い収益の柱になり得ます。

一方で、スマホの標準機能や汎用AIの進化が代替手段になりやすいという弱みもあります。

このため、機能差だけで勝負せず、導入や運用の楽さ、サポートの手厚さ、現場での使い勝手といった総合力で選ばれる状態をどれだけ作れるかが重要です。

財務やガバナンスの観点では、過度なレバレッジに頼らず運営している印象があり、極端な資金繰りリスクは高くありません。

ただし、配当によるリターンよりも製品投資とブランド強化を優先しているフェーズで、株主還元は優待が軸になっています。

長期投資家の視点では、景気や為替の突風に振られても、コアユーザーの継続率が落ちにくい仕組みを作れるかが最大のチェックポイントです。

とくに、B2Bでの継続契約、クラウド機能の定着、解約率の低下、ユーザーコミュニティの活性化といった“粘り”の指標が良化していけば、株価は自然と見直されます。

逆に、新製品の山が立っても、その後のリピートや関連サービスに広がらない状態が続くと、株価は戻り待ちの売りに押されやすいでしょう。

ポートフォリオへの組み入れ方としては、コアではなく衛星枠で少量から始め、製品群の継続率やB2Bの積み上がりが確認できた段階で比率を上げるアプローチが現実的です。

下落時の難平は「新しい収益の柱が立ったか」を条件にし、単なる価格だけでの買い増しは避けるのが無難です。

長期の時間軸で、事業の粘り強さが増すかどうかを見届ける投資という位置づけで向き合うのが良いと考えます。

優待情報から見る投資おすすめ度と根拠

ソースネクストの株主優待は、かつての「eポイント」制度から、2025年12月期以降は「自社製品購入に使えるクーポン制」へと切り替わりました。

表面的には小さな変更に見えますが、これは会社として“自社サービスの利用体験を増やす”方向へ舵を切ったことを意味しています。

長期投資の視点で見ると、この優待制度の意義は単なる割引ではなく、ブランドロイヤルティの形成にあります。

クーポンを通じて自社サイトで買い物をすることで、ユーザーが新製品を知る機会が増え、結果的にリピート率やファン層の厚みを高める仕組みになっています。

つまり、株主を「顧客として巻き込むマーケティング施策」として機能しており、短期的な株価インパクトよりも中長期の企業価値向上に寄与しやすい構造です。

優待の使い勝手も明確で、1,000円単位のクーポンは無駄になりにくく、保有株数に応じて段階的に金額が上がるため、ライト層から長期ホルダーまで幅広く利用できます。

長期保有優遇として1年以上の継続で追加進呈がある点も、優待目的の“短期売買”を抑制する効果があります。

この仕組みは企業と株主双方にとって安定した関係を築く要素であり、優待の設計としては非常にバランスが良いといえます。

また、優待で使える商品が自社ブランドの「ポケトーク」や「オートメモ」といった主力製品群に限定されていることもポイントです。

投資家が実際に製品を体験することで、事業内容への理解が深まり、企業との心理的な距離が縮まります。

こうした“体験を通じた優待”は、消費財メーカーの金券系優待よりも中身があり、企業文化を知る入口としても価値があります。

一方で、配当がゼロのため、トータルリターンとしては優待に偏っています。

したがって、利回りだけを見て判断する銘柄ではなく、優待を「応援の証」として楽しみながら長期保有するスタンスが合っています。

優待の実質利回りは1〜2%程度と控えめですが、割引というより「企業と一緒に新しいプロダクトを試す特典」と考えると、体験価値としての魅力は十分にあります。

また、同社の優待は利用期限が1年間あるため、焦って使う必要がなく、自分のタイミングで製品購入に充てられる点も実用的です。

長期保有で追加クーポンをもらえる制度も、継続株主を増やすうえでよく考えられています。

他社のような“金券的お得さ”ではなく、“ブランドを育てる共創型の優待”という位置づけが近いでしょう。

この仕組みが定着し、株主体験がブランドの口コミや再購入に結びつけば、企業としてのブランド資産は確実に積み上がっていきます。

長期的に見れば、優待の直接的な金銭価値よりも「株主がユーザーになる」構造そのものが、企業の安定性を支える土台になります。

そうした観点から見ても、優待の存在は投資対象としての魅力を補強しており、今後も長期保有者にとって継続的な楽しみになる制度です。

総合的に見ると、「利回りよりも企業とのつながりを重視した優待」として評価でき、長期投資家との相性は良好です。

株主還元策の一環としても誠実で、長く応援する企業としての好感度は高いでしょう。

総合評価

ソースネクストは、かつての急成長から一転し、長い時間をかけて成熟段階に移った企業です。

株価の推移を見ればわかるように、一時的な話題性で上がる局面はあっても、長期的には事業基盤の強さが株価を支えてきました。

現在は安定と挑戦の狭間にある状態で、財務の安全性を保ちながらも、新しい収益モデルの確立を模索しています。

AI翻訳や文字起こしといった分野は、社会の変化とともに需要が伸びる余地が大きく、もしソースネクストがここで再び存在感を高められれば、株価の再評価につながる可能性も十分にあります。

ただ、その道のりは短期的ではなく、少なくとも数年単位での検証が必要です。

企業としての方向性は明確で、AIを活用したコミュニケーション領域のリーディングカンパニーを目指す姿勢が見えます。

事業リスクも、かつてのような急拡大の負担ではなく、安定した体制の中での新規展開という形に変化しています。

つまり、“リスクを取らずにチャンスを拾う”戦略を取りつつある印象です。

一方で、収益力はまだ不安定であり、株価が低迷している最大の要因は利益の薄さと事業の立ち上がり速度の遅さにあります。

しかし、株主優待という形でユーザー接点を増やし、ブランドの浸透を図っている点は評価できます。

優待は単なる「お得」ではなく、製品を実際に使う機会を提供することで、企業と株主が一体になる仕組みになっています。

この仕組みが定着すれば、業績の改善スピードよりも先に“信頼と共感”が企業価値を押し上げるでしょう。

株式の面から見ると、現時点では明確な上昇トレンドにはありませんが、下値のリスクはある程度限定されており、堅実な保有スタンスが取れる銘柄です。

優待を通じて企業の活動を肌で感じながら、将来の成長をゆっくり見届ける——そんな距離感で付き合うのが最も現実的です。

短期売買向きではありませんが、AIやグローバル展開といったテーマに共感できるなら、長期投資の一部としてポートフォリオに加える価値があります。

総合的に見て、ソースネクストは「いまは地味でも、将来に向けて積み上げを感じる銘柄」と言えます。