KOZOホールディングス[9973]は、かつて「小僧寿し」の名前で全国的に知られた企業です。

いまも株主優待を実施しており、少額の投資金額で利用できる点が特徴になっています。

一方で、長期的な株価推移は低迷しており、財務基盤も安定しているとはいえません。

優待を楽しむことはできますが、資産形成を目的とした長期投資には慎重な判断が必要です。

株式情報

| KOZOホールディングス[9973] | 東証ST |

| 時価総額 約73.6億円 |

株価 26 円

※更新:2025年9月16日

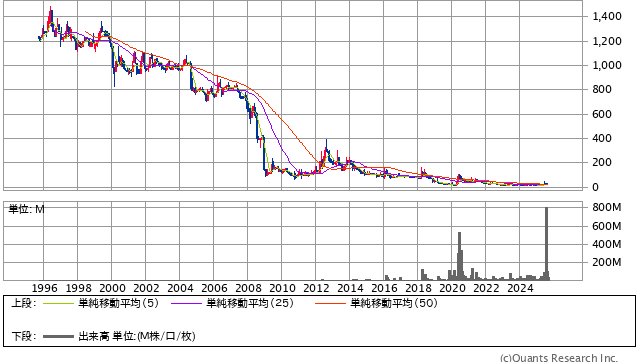

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 算定不可 | 16.23倍 | 1.8% | -418% | – |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 19.23% | 0% | 19.23% | 12月 | 約2,600円 |

| 編集部おすすめ度 | 理由 |

| 株主優待を目的とした少額投資としては楽しめる要素がありますが、長期的な資産形成には向いていません。株価は過去30年で下落基調にあり、財務基盤や収益力も不安定です。優待利回りの高さは一見魅力的ですが、額面は小さく、制度が長期にわたり継続する保証もありません。 |

株主優待情報

株主優待の内容

KOZOホールディングスの株主優待は、グループ各店舗および公式ECで使える優待券(アプリ内クーポン形式を含む)が年1回贈られる内容です。

優待は保有株数に応じて金額が段階的に増え、最小単元の100株でも受け取れます。

使える店舗は持ち帰り寿司の「小僧寿し」だけでなく、グループの外食ブランドや一部ライセンス店舗も含まれます。

直営・加盟・ライセンスなど店舗により取扱いが異なるため、実際の利用可否は公式の「ご優待カード・クーポン利用可能店舗一覧」で事前確認しておくと安心です。

| 保有株数 | 優待内容(額面) | 形式 | 利用先の例 |

|---|---|---|---|

| 100株以上 | 500円相当 | アプリ内クーポン等 | 小僧寿し、グループ各店、公式EC 等 |

| 1,000株以上 | 1,000円相当 | 同上 | 同上 |

| 10,000株以上 | 2,000円相当 | 同上 | 同上 |

| 50,000株以上 | 5,000円相当 | 同上 | 同上 |

上表の区分と「アプリ内での発行」「ECでも利用可」は、証券各社の優待ページおよび東洋経済・会社四季報オンラインの掲載内容と一致しています。

グループ横断で使える点は実用的ですが、額面自体は小ぶりなため、生活圏に対象店舗があるかどうかで体感価値が大きく変わります。

権利確定日と有効期限

権利確定は年1回の12月末で、基準日時点で100株以上を保有していれば対象になります。

有効期間は各年の発行分ごとに設定され、概ね翌年の4月上旬から翌年3月末までが利用期限となる運用が確認できます。

たとえば各社サイトや実物券の記載では「4月10日〜翌年3月31日」といった表記があり、早期の期限切れに注意が必要です。

とくにフリマやオークション経由で入手した場合でも、利用期限は同一のため、使い切る前提で計画的に消化するのがおすすめです。

会社情報

KOZOホールディングスは、持ち帰り寿司の専門店「小僧寿し」を中心に展開している企業です。

かつては全国に千店舗を超える規模を持ち、持ち帰り寿司の代名詞といえる存在でした。

しかし外食産業の競争激化やコンビニエンスストアの台頭により、店舗数は大幅に減少しました。

それでも現在も一部地域では小僧寿しの看板を目にすることができ、地域に根ざしたブランドとしての知名度は残っています。

会社は寿司だけに依存せず、唐揚げを中心とした「からあげの鉄人」など、新しい業態にも取り組んでいます。

丼ものや中華系メニューの店舗も展開しており、多様な食のニーズに応えようとしています。

また、直営店舗だけでなくフランチャイズやライセンス店舗を通じて事業を広げています。

この方式は固定費を抑えることにつながりますが、店舗ごとの品質管理が難しくなるという課題もあります。

財務面では厳しい状況が続いており、自己資本比率が非常に低い状態にとどまっています。

株価も長期的には右肩下がりの推移を示しており、過去の成長期と比べると市場の変化に適応しきれていないことがうかがえます。

ただし、外食需要の多様化やデリバリーの普及といった新しい市場の広がりは、再成長のきっかけになり得ます。

会社も公式アプリを通じたクーポン配布や、インターネット通販での商品販売などデジタル分野の活用を進めています。

こうした施策は従来の店舗依存型の収益構造を補う役割を果たしています。

まとめると、KOZOホールディングスは長い歴史を持つ寿司ブランドを基盤にしながら、からあげなどの新分野に挑戦しつつ、デジタル施策を取り入れて事業の再建を目指している企業です。

店舗数はピーク時と比べると大きく減少しましたが、知名度は依然として高く、地域に根付いた存在であり続けています。

今後は収益改善と新しい需要の取り込みが成長のカギとなるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

KOZOホールディングスを株式情報の観点から総合的に評価すると、残念ながら長期投資の対象としては見送りが妥当といえます。

まず、30年の長期株価チャートを見ると、かつては知名度とブランド力に支えられた時期もありましたが、その後は下落を続け、長い間低迷した水準から抜け出せていません。

これは単なる景気循環や一時的な要因ではなく、企業の収益力や競争力そのものが弱体化してきた結果と考えられます。

経営の基盤を見ると、財務的な安定性は極めて低く、収益性や効率性の面でも改善が進んでいません。

外食産業全体の流れとして、コンビニや大手チェーンの台頭、デリバリーやテイクアウト市場の拡大などがありましたが、KOZOホールディングスはこれらの変化に柔軟に対応できず、かつての強みを活かしきれていない状況です。

長期的な投資においては、安定的な利益の積み上げと株主還元が続くかどうかが重要です。しかし同社は配当を出しておらず、業績も長らく厳しい水準にあります。

結果として投資家が期待できるのは優待制度くらいに限られてしまい、株主還元の柱が非常に弱いといえます。

加えて、業界内での立ち位置も以前と比べると大きく後退しています。かつては「持ち帰り寿司といえば小僧寿し」と言われた時代もありましたが、現在はコンビニやスーパーの寿司コーナーに押されてしまい、ブランドの存在感は限定的になっています。

つまり、競合優位性を回復するのは簡単ではなく、長期的に収益を伸ばす道筋も明確ではありません。

投資家としては、数十年単位で持ち続けたときに資産価値が積み上がるかどうかを見極める必要があります。しかしKOZOホールディングスのこれまでの軌跡を見る限り、株価が持続的に上昇するイメージを描くことは難しいといえます。

優待利回りの高さだけを理由に投資する人もいますが、それはあくまで短期的・限定的な魅力であり、長期の資産形成を目的とする投資には適していません。

総合的に判断すると、ブランドの知名度や優待制度といった個別の要素は残っているものの、財務、収益力、業界内での競争力、株価推移のすべてを踏まえると、安定した成長を期待するのは困難です。

長期投資の観点ではおすすめ度は10段階で「2」となり、購入は見送るべき水準といえます。

優待情報から見る投資おすすめ度と根拠

KOZOホールディングスの株主優待は、グループ店舗やECで利用できる優待券が受け取れるという点でわかりやすく、個人投資家にとって魅力のある制度です。

最低投資金額が数千円程度と非常に低いため、優待を目的とした投資の敷居は極めて低いといえます。

その一方で、優待額は500円からと小ぶりであり、生活に直結するような実用性は人によって感じ方が分かれます。

生活圏に小僧寿しやグループ店舗が存在する場合は、日常的に活用できる価値がありますが、店舗が近くにない人にとっては利便性が限られます。

優待利回りは株価が低いこともあり高く見えますが、企業の業績や財務の安定度を考えると、長期にわたって継続されるかは不透明です。

特に自己資本比率が低く、経営基盤が弱い状況では、将来的に優待制度の内容が縮小されたり廃止されたりするリスクも無視できません。

さらに配当金が出ていないことから、投資家にとっては優待だけが魅力の柱となっています。

優待投資を目的とする場合は、その制度が続くかどうかが重要になりますが、財務面の不安を踏まえると安定性には疑問が残ります。

また、優待内容は食品やサービスの割引が中心であり、使い勝手は悪くないものの、額面が小さいため資産形成を目的とした投資には結びつきません。

短期的に優待をもらって楽しむという意味では低リスクで参加できますが、長期投資家が資産を増やす手段として考えると物足りない内容です。

結論として、優待を活用したい人にとっては魅力がある一方で、投資対象として長期に持ち続ける理由は弱いといえます。

おすすめ度は10段階で「3」程度にとどまり、優待を楽しみたい人以外には積極的に選ぶ必要はないと考えられます。

総合評価

KOZOホールディングスの株式は、株式情報と優待情報の両面から見ても、長期的な投資対象としては魅力が限定的です。

株式情報の観点では、30年という長期の株価推移が下落基調にあることが大きな懸念点です。企業の競争力や収益力が徐々に失われてきたことを示しており、財務基盤も脆弱な状態が続いています。配当が実施されていない点も、長期保有を前提とした投資家にとっては安心材料にならず、資産形成という観点からは難しいと判断せざるを得ません。

一方で優待制度は、非常に低い投資額で利用できる点や、グループ店舗やECで使える点が個人投資家にとっての魅力となっています。優待利回りは株価が低いこともあり高水準に見えますが、額面自体が小さいため実際の恩恵は限定的です。さらに、業績や財務に課題がある企業である以上、優待が長期的に続くかどうかには不安が残ります。

総合的に見ると、優待目的で少額を楽しむという意味では一定の利用価値がありますが、資産を安定的に増やす長期投資先としては不向きです。投資家にとっては「優待を体験する楽しみ」と「企業価値の成長を狙う投資」は分けて考える必要があり、KOZOホールディングスは後者の観点では評価を高めることができません。

結論として、この株は10段階評価のうち「2」となり、優待を短期的に楽しむ目的以外では購入を見送るのが賢明です。