文教堂グループホールディングス[9978]は、本や文房具を販売する書店チェーンを運営している会社です。

株を持つと、店舗やオンラインショップで使える優待券がもらえるため、本好きや文房具好きにはうれしい特典があります。

しかし、株価の長期的な流れを見ると、過去の高値から大きく下がったまま回復が難しい状況です。

また、書店業界はネット通販や電子書籍の広がりによる影響を強く受けており、業績が伸びにくい環境が続いています。

そのため、この株は大きな値上がりを狙うよりも、優待を楽しむ目的で少額を保有するスタイルに向いています。

株式情報

| 文教堂グループホールディングス[9978] | 東証ST |

| 時価総額 約23.7億円 |

株価 54 円

※更新:2025年7月30日

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 42.9倍 | 1.77倍 | 13.04% | 3.26% | 0倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 0% | 0% | 買物割引カードのため試算不可 | 2月、8月 | 5,400円 |

| 編集部おすすめ度 | 理由 |

| 株価の長期的な推移が低迷しており、大きな成長は期待しにくい状況です。一方で、株主優待は本や文房具をよく買う人にとっては魅力的で、生活の中で実用性があります。ただし、利用できる場所が限られており、使える人と使えない人で価値が大きく変わります。投資の中心銘柄には向かず、あくまで優待を楽しむためのサブ的な保有が安心です。 |

株主優待情報

文教堂グループホールディングス(9978)が提供する株主優待は、直営の文教堂店舗および株主専用通販サイトで利用できる「商品購入時割引カード」です。

100株以上の保有で年2回、それぞれ5%の割引を受けることができます。

さらに、1,000株以上では7%割引、10,000株以上では10%割引にグレードアップします。

| 株数 | 優待内容 |

|---|---|

| 100株 | 5%割引 |

| 1,000株 | 7%割引 |

| 10,000株 | 10%割引 |

以前は「QUOカードPay」が選択できましたが、2023年8月末基準日以降その制度は廃止され、現在は割引カードのみとなっています。

この割引は書籍や雑誌だけでなく、文具、CD、PCソフト、ゲームソフトなど幅広い商品に適用されます。

株主専用通販サイトでも利用でき、店頭受取や宅配受取が可能です。

ただし、GEO併設店舗など一部店舗では優待対象外になります。

権利確定日と有効期限

優待の権利確定日は毎年2月末日と8月末日の年2回です。

権利付最終日は例年、2月は26〜27日、8月は27〜28日ごろとなります。

優待割引カードは、2月末基準日の株主には4月ごろ発送され、8月末基準日には10月下旬ごろに発送予定です。

到着後の有効期間は約1年間です。

会社情報

株式会社文教堂グループホールディングスは、神奈川県川崎市に本社を置く、書店チェーンを中心とした持ち株会社です。

創業は1949年(昭和24年)、もともとは「島崎文教堂」という書店としてスタートしました。

グループとしては、書籍・雑誌・文具・CD・DVD・ゲーム・ホビー商品などを扱う「文教堂書店」を全国で展開しています。

会社は書籍販売だけでなく、プログラミング教室などの教育・学習支援事業も手がけています。

これは、文教堂書店の店内で開催される教室や、子ども向け学習サポートとして提供されており、地域に根差したサービスの一つです。

ブランドとしては、主に「文教堂書店」が核となります。

過去にはアニメキャラクターグッズの販売も行っていましたが、2019年にはその事業をソフマップ(ビックカメラグループ)に譲渡しています。

文教堂グループは2018年〜2019年にかけて、事業の見直しや不採算店舗の整理、再生ADR申請などを通じて経営再建に取り組みました。

その中で本社移転や資本構成の見直し、大株主の変更(ジュンク堂書店や日販グループHDなどとの連携)などが進められました。

現在の経営は、書籍・雑貨販売に加え、文具コーナー強化や教育支援(プログラミング教室など)を通じて、収益性向上を目指しています。

また、フランチャイズ形態や地域密着型の出店戦略により、地域社会とのつながりを重視しています。

わかりやすく言えば、文教堂グループは、本や文具を売るお店をたくさん持っていて、地域の皆さんの日常をちょっと豊かにする情報を届けたいと考えている会社です。

売る商品は本だけでなく、文房具やゲーム、本に関する教室などもあって、子どもから大人まで使いやすいお店づくりを心がけています。

今後も店舗の見直しや教育事業との融合を軸に、経営の立て直しを図っている途中だと言えるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

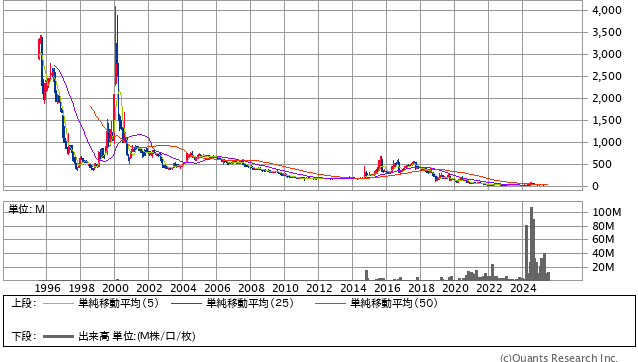

文教堂グループホールディングスの株価は、長期のチャートを見ると大きく下がってきた歴史があります。

1990年代後半から2000年代初頭にかけては株価が高い時期もありましたが、その後は右肩下がりが続き、現在は当時の高値とは比べものにならない水準です。

最近10年以上のチャートを見ても、大きな上昇の波はなく、むしろ緩やかに下がるか横ばいの期間が長く続いています。

この流れは、業界全体の変化や、同社の経営課題が影響していると考えられます。

書店業界は、ネット通販や電子書籍の普及により、従来型の店舗ビジネスだけでは成長が難しい時代になっています。

特に、文教堂は首都圏を中心に実店舗を構えており、固定費の負担が重いビジネスモデルです。

ネット書店大手やコンビニエンスストアなどとの競争も厳しく、集客力を保つには独自の魅力や新しいサービスが求められます。

そうした中で、文教堂は教育関連サービスや文具販売の強化などを試みていますが、大きな収益改善にはまだ時間がかかっている状況です。

財務面では、自己資本比率は高くありません。

これは、安定した財務基盤を持つ企業と比べると、景気変動や業績悪化の影響を受けやすいことを意味します。

また、ROE(自己資本利益率)も低めで、株主資本を効率よく利益に変えているとは言いづらい状況です。

一方、PERは市場平均と比べても低めの水準で、業績改善があれば株価の見直し余地もありますが、現状はその兆しが明確ではありません。

信用倍率は高くなく、個人投資家の積極的な買いは限定的です。

出来高も限られており、流動性があまり高くないため、大口の売買が株価に与える影響は相対的に大きくなります。

そのため、株価が急に動くときは材料やニュースが出たときに限られる傾向があります。

総合的に見ると、文教堂の株は長期的な安定成長を見込むのが難しい銘柄です。

株価が低位で推移しているため、短期的に割安感を狙う投資は可能かもしれませんが、本格的な成長回復を前提に長期保有するのはリスクが高いといえます。

特に、書店業界は構造的な逆風が続いており、抜本的なビジネスモデルの転換がなければ、過去のような高い株価水準に戻る可能性は低いでしょう。

一方で、株価が低いことで、万一の倒産や再建リスクを覚悟できる投資家にとっては、小規模な資金で優待や配当を受けながら保有できるという利点もあります。

ただし、それは「安定的な成長を求める長期投資」ではなく、「あくまで趣味的に保有して楽しむ投資」という位置づけになります。

結論として、株式投資のプロの視点から見ると、この銘柄は長期的な資産形成の中心には置きづらいといえます。

長いチャートの傾向、業界構造の逆風、財務基盤の弱さを総合的に考えると、長期保有でのおすすめ度は高くありません。

現在の状況では、資産のごく一部で限定的に保有し、優待や株主としての楽しみを得る程度にとどめるのが賢明です。

株主優待にみる分析

文教堂グループホールディングスの株主優待は、書店をよく利用する人にとっては魅力のある内容です。

優待としてもらえるのは、文教堂の店舗やオンラインショップで使える買物優待券です。

金額は保有株数に応じて変わり、例えば最低単元の100株を持っている場合でも、年に数千円分の買物券が受け取れます。

この優待券は本や文房具、CDやDVDなど幅広く使えるため、本をよく買う人には実用性が高いといえます。

優待の利用範囲は、全国の文教堂店舗や公式オンラインショップに限られます。

そのため、近くに店舗がない人やネットでの買い物をあまりしない人にとっては、使いにくさがあります。

また、使用期限が決まっているため、計画的に使う必要があります。

特に優待券は1回の買い物での使用上限がある場合もあるため、一度に大きな買い物をしたい人は注意が必要です。

長期的な視点で見ると、この優待は「固定的な節約効果」を生む性質があります。

つまり、毎年もらえる買物券で、日常的に購入する本や文具代を浮かせられるということです。

ただし、このメリットは「文教堂を継続的に利用する」という前提が必要です。

近くに店舗がない場合や、ネット通販の方が便利な人にとっては、優待の価値は低くなってしまいます。

優待利回りは、株価が安い分だけ相対的に高く見える場合があります。

しかし、これはあくまで株価が低い状態が続いているからであり、企業の成長力が高いことを意味するわけではありません。

優待を目的に保有する場合、配当金と合わせて「総合利回り」を確認する必要があります。

現状では配当が安定していないため、利回りの多くを優待に頼る形になっています。

また、優待制度は企業の業績や経営方針の変更によって、廃止・縮小されるリスクがあります。

過去にも上場企業で、経営再建やコスト削減の一環として優待を廃止するケースは多く見られます。

文教堂も過去に経営再建を経験しているため、長期的に優待が継続される保証はありません。

そのため、「優待目当てで保有し続ける」場合は、このリスクを考えておくことが重要です。

株価が大きく上がる可能性は低めですが、優待をもらい続けながら趣味的に保有するスタイルなら楽しめる銘柄です。

とくに、本や文具が好きで、優待を毎年しっかり使える人にとっては、株価の値上がりを期待せずに「生活をちょっと豊かにするための株」としての役割があります。

逆に、本をあまり買わない人や、近くに店舗がない人には、この優待はあまり魅力を感じられないでしょう。

総合的に見ると、この優待は「使える人にとっては価値が高いが、使わない人にとっては価値がほとんどない」という特徴があります。

優待だけを目当てに大きな金額を投資するのはリスクが高いため、もし保有するなら生活圏に店舗があるか、自分の購買習慣に合っているかをしっかり確認してからの方が安心です。

総合評価

文教堂グループホールディングスの株は値上がり益を狙うよりも、優待を楽しみながら趣味的に保有する銘柄です。

ただし、それも生活圏に店舗がある人や、文教堂をよく利用する人に限られます。

投資の中心に据えるよりは、ポートフォリオのごく一部に入れて楽しむ株として考える方が安全です。

もし店舗が近くになく、優待を使わない場合は、投資する魅力はかなり薄れるでしょう。