白洋舎[9731]は、クリーニング事業やリネンサプライを手がける生活密着型の老舗サービス企業です。

一般家庭向けのクリーニングだけでなく、ホテルや病院向けのリネン供給も行っており、個人需要と法人需要の両方を持っています。

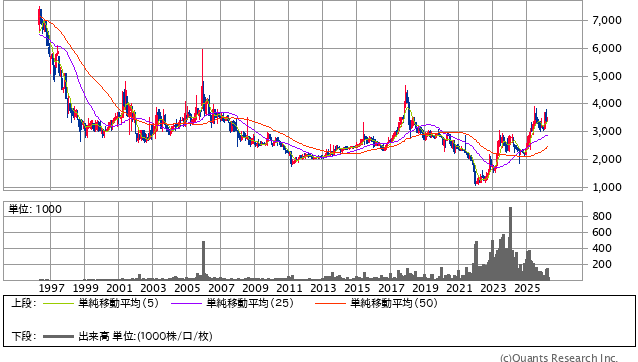

30年チャートで見ると、長期で右肩上がりに成長してきた銘柄ではなく、長い低迷と回復を繰り返してきた成熟企業という印象が強いです。

そのため、短期で大きな値上がりを狙うよりも、優待や事業回復を見ながらじっくり付き合う銘柄として考えるほうが自然です。

今は完全な成長株ではありませんが、コロナ後の業績回復やレンタル事業の底堅さを背景に、少しずつ見直しが進んでいる段階といえるでしょう。

株式情報

| 白洋舎[9731] | 東証S |

| 時価総額 130億円 |

株価 3,440 円

更新:2026年4月17日終値

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 6.87倍 | 1.08倍 | 36.1% | 16.80% | 0.00倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 3.78% | 2.33% | 1.45% | 6月・12月 | 344,000円 |

| 編集部おすすめ度 | 理由 |

| 30年チャートでは長期で強い上昇トレンドを描いてきた銘柄ではなく、成熟企業として低迷と回復を繰り返してきたタイプです。ただ、足元はレンタル事業を中心に業績が改善し、配当と優待の実用性もあります。強気一辺倒では見にくい一方、回復を確認しながら持つ長期株としては検討しやすい銘柄です。 |

株主優待情報

白洋舎では、毎年6月末日と12月末日を基準日として、株主優待制度を実施しています。

優待を受けるためには、100株以上を保有し、継続して半年以上保有していることが条件です。

以前より制度の見直しが行われており、2024年12月末の基準日分からは長期優待制度も導入されています。

白洋舎らしい実用性の高い優待で、本業とのつながりがはっきりしているのが特徴です。

株主優待の内容

| 保有株数 | 優待内容 |

| 100株以上 | クリーニング優待券、QUOカード、寄付のいずれかを選択 |

| 200株以上を3年以上継続保有 | クリーニング券を選択した場合、追加でクリーニング無料券を贈呈 |

| 500株以上を3年以上継続保有 | クリーニング券を選択した場合、追加でクリーニング無料券をさらに多く贈呈 |

| 1,000株以上を3年以上継続保有 | クリーニング券を選択した場合、追加優待がさらに手厚くなる |

優待の中心は、白洋舎で使えるクリーニング優待券です。

クリーニングを日常的に利用する家庭にとっては、とても使いやすい内容です。

一方で、白洋舎の店舗やサービスを使わない人にとっては、優待の魅力はやや下がります。

その意味では、万人向けの金券優待というより、会社のサービスと相性が良い人に向いた優待だといえます。

権利確定日と有効期限

権利確定日は毎年6月末日と12月末日の年2回です。

基準日時点で100株以上を保有し、継続して半年以上保有していることが必要です。

優待品の発送時期は、12月末分が4月下旬、6月末分が10月下旬となっています。

長期保有の追加優待は、3年以上継続保有し、かつ200株以上、500株以上、1,000株以上を保有している株主が対象です。

会社情報

株式会社白洋舎は、1920年に設立された老舗企業です。

本社は東京都大田区にあり、東証スタンダード市場に上場しています。

事業の柱は、大きく分けてクリーニング事業、レンタル事業、不動産事業です。

クリーニング事業では、一般家庭向けの衣類クリーニングのほか、集配サービスや宅配サービスも行っています。

白洋舎は業界の老舗として知名度が高く、高品質な仕上がりを求める利用者に支持されてきました。

一方、レンタル事業では、ホテルや病院、レストランなどに向けて、リネンやユニフォームのレンタルサービスを提供しています。

この法人向け事業は個人向けクリーニングより売上の安定感があり、白洋舎の収益を支える大事な柱になっています。

また、不動産事業も持っているため、完全に一つの事業だけに依存しているわけではありません。

ただし、会社全体としては成熟産業の中にいる企業です。

人口減少やライフスタイルの変化もあり、家庭向けクリーニング市場は長期で大きく伸びる分野ではありません。

そのため、白洋舎に求められるのは急成長ではなく、価格戦略や効率化、法人需要の取り込みによる収益改善です。

実際、直近の2025年12月期は売上高446.25億円、営業利益23.97億円と増収増益で着地しました。

特にレンタル事業が好調で、会社全体の業績を押し上げています。

こうして見ると、白洋舎は昔ながらの会社というだけではなく、成熟市場の中でしっかり利益を取りにいく体質へ少しずつ整えている会社だとわかります。

長期投資の視点では、急激な変化を期待する会社ではありませんが、事業の底堅さとブランド力を持つ実需系企業として見やすいです。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

白洋舎を株式情報から見ると、かなり評価の難しい銘柄です。

理由は、足元の数字だけを見ると割高感が強くなく、業績も改善しているのに、30年チャートで見ると長期的な成長株とは言いにくいからです。

長い目で見ると、1990年代後半の高値圏から大きく水準を切り下げ、その後も強い右肩上がりには戻れていません。

これは、事業が悪いというより、業界全体が成熟していて、昔のような高成長を市場が期待しにくくなったことが大きいです。

そのため、今の白洋舎を「成長株」として買うのはズレています。

一方で、今はまったくダメな銘柄でもありません。

コロナ後のホテル需要や法人需要の回復を背景に、レンタル事業が伸びており、利益面は以前より見やすくなっています。

自己資本比率も改善していて、財務面に少しずつ安心感が出ています。

つまり、長期低迷のど真ん中ではなく、回復を確認しながら評価し直されている途中という見方がしっくりきます。

長期投資では、こういう銘柄に対して強気一辺倒になるのは危険です。

なぜなら、事業が安定していても、株価が長期で大きく伸びるには、市場がもう一段前向きに評価し直す必要があるからです。

現時点では、その可能性はありますが、まだ確信を持てる段階ではないと思います。

そのぶん、株価指標に極端な過熱感がないことは救いです。

高値圏をどんどん追いかける銘柄ではなく、業績の回復が続くか、法人需要がさらに安定するかを見ながら付き合うのが合っています。

白洋舎は、30年単位で見れば成長株ではなく成熟企業です。

ただ、成熟企業の中ではいま回復が見え始めているので、優待も活かしながら慎重に長期で持つ候補としては十分検討に値します。

優待情報から見る投資おすすめ度と根拠

白洋舎の優待は、かなり会社らしさが出ています。

クリーニング優待券を中心に、QUOカードや寄付も選べるため、完全に使い道がないわけではありません。

ただ、やはり本命はクリーニング優待券です。

白洋舎を普段から使っている人にとっては、かなり実用的で満足度の高い優待になります。

反対に、白洋舎のサービスを使わない人にとっては、魅力が少し弱く感じられるかもしれません。

この点は、誰でも使いやすい外食券やクオカード優待とは違うところです。

ただし、本業と優待がきれいにつながっているのは長期保有向きです。

会社にとって無理のない還元になりやすく、株主にとっても事業理解が深まりやすいからです。

さらに、長期保有向けの追加優待が用意されている点も悪くありません。

これは短期売買で取る優待ではなく、長く付き合ってくれる株主を大事にしたいという会社の姿勢が見えます。

もちろん、優待だけで株価下落を補えるわけではありません。

30年チャートが強い銘柄ではない以上、優待目当てだけで飛びつくのは避けたいです。

それでも、生活で使える人にとっては価値が高く、配当と合わせると保有満足度は出しやすいです。

白洋舎の優待は万人向けではない一方で、利用者にはしっかり刺さる実用優待です。

長期でサービスを使いながら持つなら、優待の相性はかなり良いです。

総合評価

総合的に見ると、白洋舎は大きな成長を狙う銘柄ではありません。

30年チャートでは長期低迷がはっきり見えており、成熟企業として慎重に見る必要があります。

その一方で、直近はレンタル事業を中心に業績が改善し、財務も少しずつ整ってきています。

優待も白洋舎を使う人には実用性が高く、配当とあわせれば保有メリットは十分あります。

そのため、現時点の白洋舎は「強気で積極的に買う成長株」ではなく、「回復を確認しながら優待も活かして持つ中長期株」として見るのがいちばん自然です。

長期で慎重に付き合う前提なら、候補に入れてよい1社だと思います。