東天紅[8181]は戦後から続く老舗の中華料理レストランを運営する企業です。

株主優待としてもらえる20%割引券は、日常の食事だけでなく結婚式や宴会といった特別な場でも使えるユニークなものです。

一方で、株価の長期推移を見ると大きな成長は期待しにくく、投資対象としては限られた魅力にとどまります。

優待を実際に活用できる人には楽しみがある銘柄ですが、資産形成を目的とする投資家には向きにくい性格を持っています。

株式情報

| 東天紅[8181] | 東証ST |

| 時価総額 約25.9億円 |

株価 1,005 円

※更新:2025年8月25日

![東天紅[8181]30年株価チャート](https://kabulife.jp/wp/wp-content/uploads/2025/08/8181-20250825.png)

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 5.9倍 | 0.38倍 | 61.38% | 6.67% | 5.31倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 1.49% | 1.49% | 食事割引券のため 計算不可 |

2月、8月 | 50,250円 |

| 編集部おすすめ度 | 理由 |

| 東天紅の株式は、長期の株価推移を振り返ると大きな成長が見込みにくく、投資対象としてはやや弱い位置づけになります。老舗ブランドとしての安定感や不動産資産は下支えになりますが、外食産業特有の環境変化の影響を強く受けやすい点はリスクです。株主優待の20%割引券は実際に利用できる人にとっては魅力が大きい一方、利用機会がない人には価値が限られます。総合的には、資産形成を目的とする投資家よりも、優待を楽しみたい株主に向いた銘柄といえます。 |

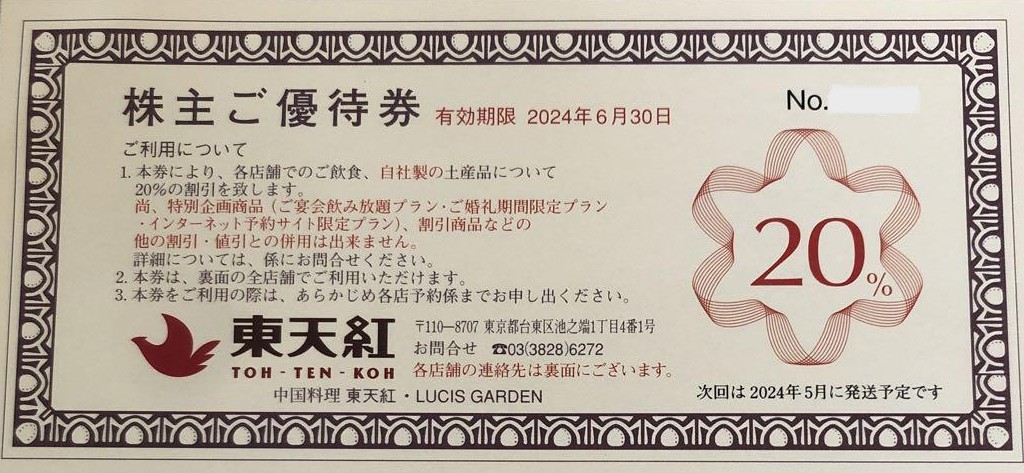

株主優待情報

株主優待の内容

中国料理「東天紅」や「LUCIS GARDEN」で使える20%割引券です。

レストランや宴会、ウェディング、さらには自社製のお土産などにも使えるのが嬉しいポイントです。

利用は1回につき1枚までで、一部特別企画品などには使えないこともあります。

| 保有株数 | 優待内容(20%割引券) |

|---|---|

| 60株以上 | 年2枚(年間4枚) |

| 100株以上 | 年4枚(年間8枚) |

| 500株以上 | 年6枚(年間12枚) |

| 1,000株以上 | 年8枚(年間16枚) |

| 5,000株以上 | 年10枚(年間20枚) |

権利確定日と有効期限

年に2回、2月末と8月末に優待をもらえるチャンスがあります。2月分は5月に届き、12月末まで使えます。

8月分は11月に届き、翌年6月末まで使えます。このスケジュールを把握しておくと、生活の計画にも組み込みやすいです。

| 項目 | 内容 |

|---|---|

| 株主優待の内容 | グループ店舗(中国料理「東天紅」・LUCIS GARDEN)で使える「20%割引券」が年2回もらえます。枚数は、50株以上…2枚(年間4枚)、100株以上…4枚(年間8枚)、500株以上…6枚(年間12枚)、1,000株以上…8枚(年間16枚)、5,000株以上…10枚(年間20枚)です。 |

| 権利確定月と有効期限 | 権利確定月は2月末日と8月末日の年2回です。権利確定後、それぞれの株主には以下のように優待券が発送されます。2月末確定分 → 5月発送、有効期限12月末まで。8月末確定分 → 11月発送、有効期限翌年6月末まで。 |

会社情報

株式会社東天紅は1948年に創業され、1978年に東京証券取引所へ上場した老舗の中華料理レストランチェーンです。

本社は東京・上野の池之端にあり、広東料理や福建料理を基に、日本人に合うように工夫した「東天紅」の店舗を展開しています。

2025年時点では、全国に「東天紅」と「LUCIS GARDEN」の店舗を合わせて11店舗を運営しています。

これらは都心部だけでなく、秋田や名古屋、姫路といった地方都市にも広がっています。

東天紅グループは飲食業が主力ですが、宴会場や結婚式場としての機能も備えています。

たとえば「LUCIS GARDEN」やウェディングブランド「ルーキス」を通じて、結婚式や法要、同窓会といった特別な場にも対応しています。

また、飲食以外にもオンラインショップ「おうちで東天紅」を通じて中華のギフトや冷凍食品などの販売を行い、通信販売にも力を入れています。

さらに不動産賃貸も事業の一部として担っており、店舗以外の固定資産を活用することで収益の多角化を進めています。

まとめると、株式会社東天紅は長い歴史を持つ中華料理チェーンで、日本人に好まれる味付けや大規模な宴会にも対応できる施設を提供しています。

都市部と地方にバランスよく店舗を配置し、オンライン販売や不動産賃貸など飲食以外の分野でも収益を得ています。

上野本店を中心とした存在感とブランド力を持ち、今後も幅広いニーズに応え続ける企業といえます。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

東天紅の30年チャートを素直に眺めると、ピークを打ってから長く値を消耗し、近年は低位での小さな上下にとどまっています。

長期で右肩上がりを描く銘柄に共通する出来高の増勢や節目更新の勢いは弱く、上値を切り上げる力も限定的です。

流動性も潤沢とは言いがたく、長期で積み上げたい投資家にとっては乗り増しや手仕舞いのコスト面でも不利が出やすい地合いです。

事業の中身に踏み込むと、強みと弱みがはっきりしています。

強みは老舗としてのブランドと、都心を中心とした優良立地の資産性です。

婚礼や法要、ビジネス宴席など「ハレの日」需要に応えられる設備とサービスの蓄積は簡単には真似できません。

一方で、その強みがそのまま固定費の重さにつながっており、需要が細ると収益の振れ幅が大きくなります。

原材料費や人件費、エネルギー費が高止まりする局面では、価格転嫁の余地が広くない業態ゆえに利益が削られやすい体質も否めません。

外部環境の変化も逆風です。

少子高齢化と働き方の変化で大人数の会食や職場単位の宴会が縮小する流れは構造的です。

デリバリーや中価格帯チェーン、ホテル系レストランなど代替選択肢が増えたことで、高価格帯中華の相対的な魅力は選ばれる理由を明確にし続けない限り薄れがちです。

ブランドの刷新や店舗改装、デジタル集客の投資は不可欠ですが、短期では費用が先行し、成果の顕在化には時間がかかります。

もちろん追い風の芽もあります。

インバウンドの本格回復や企業イベントの再開が広がれば、宴会需要は段階的に戻ります。

高付加価値のコース設計や法人顧客の深耕、物販やギフトの拡充、保有不動産の有効活用といった打ち手が噛み合えば、利益の質はじわり改善します。

ただしどれも実行力が問われる領域で、地道な積み上げが前提となります。

カタリストの発生頻度は高くなく、株価に継続的な上昇トレンドを作るほどの推進力になるかは不透明です。

株主還元の面では、配当の安定感は中程度で、利回りの魅力度は市場全体と比べて突出しているとは言えません。

優待は実利用派には確かな価値がありますが、換金性が低く、利用頻度に依存するため、投資リターンとしての再現性は高くありません。

結果として長期の総合利回りは平凡にとどまりやすく、複利で資産を増やしたい投資家にとっての主力候補にはなりにくい位置づけです。

リスクも整理しておきます。

流動性が低めのため、相場急変時の価格ギャップが発生しやすい点は長期保有でも無視できません。

景気後退局面や災害、感染症流行など外部ショックの影響を受けやすい業態でもあります。

また、成熟産業ゆえに競争は熾烈で、差別化が曖昧になると客数と客単価の両方がじりじりと押されます。

以上を総合すると、東天紅は資産性とブランドが下支えにはなるものの、構造的逆風と固定費の重さから、長期で株価が素直に伸びる絵は描きにくいと判断します。

優待の実用性を重視し、日常的に店舗を使う方が「生活密着枠」で少額を楽しむという保有理由は成立します。

しかし、長期の資産形成や資本成長を狙うコア銘柄としてはおすすめ度は低めです。

総合評価は低水準で、基本スタンスは新規購入を見送る判断となります。

株主優待にみる分析

東天紅の株主優待は、全国の「東天紅」や「LUCIS GARDEN」で使える20%割引券です。

レストランでの食事だけでなく、結婚式や宴会、法要といった人生の節目でも利用できる点が特徴的です。

他社の優待が商品や金券の配布にとどまることが多い中で、サービス体験そのものを割引する形は、ブランドの価値を直接感じられる仕組みとなっています。

ただし、この優待は利用する人と利用しない人で価値の差が大きく分かれます。

たとえば日常的に「東天紅」を利用する人にとっては実質的な利回りが高くなり、保有メリットがはっきりと見えるでしょう。

一方で店舗が近くになかったり、結婚式や宴会の利用が少ない人にとっては、割引券を十分に使い切れず、メリットが薄れてしまいます。

そのため「株主全員に平等な価値をもたらす」というよりは、あくまで利用者層に寄り添った優待といえます。

また、割引券は金券のように額面で換算しにくい点もあります。

たとえば一度の会計で大きな金額を支払う場合には、20%引きの効果はかなり大きくなります。

結婚式や宴会では数十万円単位になることもあり、その際に割引券を1枚使えるだけでも数万円単位の効果を得ることができます。

一方、通常の食事で数千円の利用であれば、割引の金額は数百円から千円程度にとどまります。

つまり、同じ1枚の優待券でも利用シーンによって実際の価値は大きく変動する仕組みになっています。

長期的な視点で見ると、この優待は株主との関係を深めるというより、実際に顧客としての来店を促すマーケティングの側面が強いといえます。

優待によって定期的に来店してもらうことで、顧客のロイヤルティを高め、長期的なリピーターを育てる狙いがあります。

飲食業は景気や流行に左右されやすく、安定顧客の確保が難しい業態です。

その中で優待制度を維持することは、売上の底支えとして意味があると考えられます。

ただし、優待自体が投資妙味を大きく引き上げるほどの強い魅力を持っているかというと疑問が残ります。

なぜなら、優待を使うことで得られる割引金額は利用状況に依存し、すべての株主にとって再現性のあるリターンとは言えないからです。

また、配当と組み合わせても総合利回りは市場平均を上回るほどではなく、生活圏で実際に店舗を利用する株主以外には限定的な恩恵にとどまります。

総合的に見ると、東天紅の優待は「株主向けの金銭的リターン」よりも「顧客向けの来店促進ツール」としての性格が強いです。

投資家にとっては、優待目的で少額を保有するには悪くない選択肢ですが、資産形成の核に据える銘柄にはなりにくいといえるでしょう。

日常的に店舗を利用する人や、結婚式や宴会などで活用の場が想定できる人にとっては、割引率の高さからおすすめ度は上がります。

逆に利用機会のない人にとっては、優待の実用性が低いため投資妙味は限定的です。

長期投資家の立場で考えると、優待は「プラスαの楽しみ」にはなっても、保有の決定打にはなりにくい存在です。

したがっておすすめ度は中立的であり、投資判断は株主優待をどれだけ自分の生活に活かせるかによって変わるとまとめられます。

総合評価

東天紅の株式は「資産形成や成長投資を目的にする銘柄」ではなく、「生活の中で優待を実際に活用できる人が楽しみながら持つ銘柄」といえます。

老舗ブランドの安定感を好み、優待を日常や特別な場でしっかり使える人にとっては一定の魅力があります。

しかし、多くの投資家にとっては資産を増やす手段としての魅力は弱く、総合評価としては購入を強く推奨するレベルには届きません。