グローバルダイニング[7625]は、都内を中心に「カフェ ラ・ボエム」や「モンスーンカフェ」などを展開する外食の会社です。

株主優待は、直営店で使える15%割引の優待証という、ちょっと変わったタイプになっています。

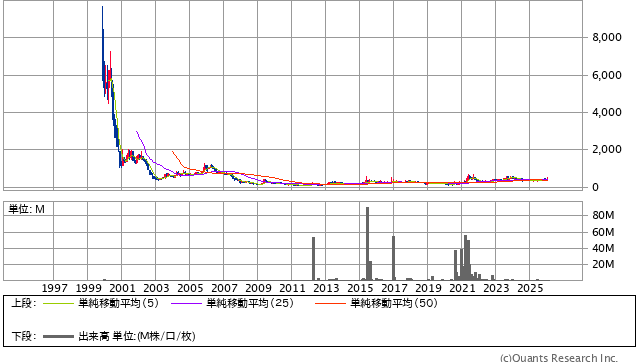

30年チャートでは、昔の高値から落ち着いたあと、長く横ばいに近い動きが続いているため、短期で大きく狙うよりも、優待を活用しながら長く持つ考え方が合います。

この記事では、株式情報と株主優待の両方から、長期目線でのポイントをわかりやすくまとめます。

株式情報

| グローバルダイニング[7625] | 東証STD |

| 時価総額 53億1,500万円 |

株価 510 円

更新:2026年2月13日

30年株価チャート

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 7.71倍 | 0.95倍 | 50.2% | 5.63% | 14.72倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 0.98% | 0.98% | —(割引型) | 6月・12月 | 255,000円(500株) |

| 編集部おすすめ度 | 理由 |

| 株式としては、30年チャートが示す通り長期の伸びが強いタイプではなく、外食特有の景気やコストの影響も受けやすいです。ただし優待は15%割引で回数制限がなく、近くに店舗があり“よく行く人”には満足度が高くなります。主力ではなく、外食優待を楽しむサブ枠として無理なく長期保有するのが向いています。 |

株主優待情報

グローバルダイニングの株主優待は、国内の自社直営店で会計が15%割引になる「株主優待証」です。

株主優待の内容

| 必要株数 | 優待内容 | 使える場所 |

| 500株以上 | 株主優待証(15%割引)1枚 | 国内の自社直営店舗(同伴者も一括会計なら同様に割引) |

この優待は「回数制限なし」で、期間内なら何度でも使えるのがポイントです。

一方で、平日ランチメニュー、アフタヌーンティー、デリバリー、貸切パーティー、ウエディング、催事販売、通信販売、オンラインショップなどは対象外とされています。

使えるお店は「直営店」が前提なので、行く予定の店が対象かどうかは公式の店舗一覧で事前に確認しておくと安心です。

権利確定日と有効期限

権利確定月は、6月末と12月末の年2回です。

12月末の株主は翌年4月1日から9月末までが有効期間で、6月末の株主は10月1日から翌年3月末までが有効期間です。

「割引型」なので、使う回数が多いほど体感のメリットが大きくなります。

逆に、年に1回も行かない人だと、優待の良さが出にくいので注意してください。

会社情報

グローバルダイニングは、東京都港区に本社がある外食の会社です。

主な仕事は、レストランを自分たちで運営してお客様に食事の場を提供することです。

お店の数は、海外のお店もふくめて46店舗と公表されています。

たくさんの店舗を全国に広げるというより、都市部で“お店の世界観”を大切にしながら出店してきた会社だと思ってください。

ブランドは、イタリアンの「カフェ ラ・ボエム」、エスニックの「モンスーンカフェ」、創作和食の「権八」、モダンメキシカンの「ゼスト キャンティーナ」などが中心です。

ほかにも「タブローズ」「レガート」「ステラート」「リグニス」「フードコロシアム」「タコファナティコ」「デカダンス ドュ ショコラ」など、ジャンルが違うお店をいくつも持っています。

会社の強みは、料理のジャンルだけでなく、内装や音楽、照明なども含めて“体験”としてのお店を作れるところです。

だから、同じ外食でもファストフードや定食チェーンとは少しタイプが違います。

ただし外食の会社なので、景気の影響や、人手不足、原材料の値上がりなどの影響は受けやすいです。

この会社は、店を増やして売上を一気に伸ばすより、今ある店の力を上げていくほうが得意な会社に見えます。

そのため、投資としては「一発で大きく伸びる」より、「好きなお店を使いながら長く持つ」という考え方が合いやすいです。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報から見る投資おすすめ度と根拠

グローバルダイニングを長期で見ると、いちばん大事なのは「この会社が長く続く形で利益を出し続けられるか」です。

30年チャートは、昔の高値から大きく下がったあと、長い期間ずっと横ばいに近い動きが続いています。

つまり、市場から“高い成長を期待される会社”というより、“大きくは化けにくいが、続くなら続く”という見られ方をしやすい形です。

こういう銘柄は、短期で当てに行くより、生活の中で無理なく持てるかどうかが重要になります。

数字の見え方としては、株価に対して利益の評価が高すぎる感じは強くありません。

一方で、外食は景気が悪い時に売上が落ちやすく、原材料や人件費の上昇も直撃します。

さらに、店の価値が「雰囲気」や「体験」にある分、客数が読みにくい時期があると、業績が安定しにくい面も出ます。

財務面は極端に危ない雰囲気ではありませんが、外食は固定費が重いので、何かが起きた時に利益が細りやすい業種です。

そのため、長期投資としての考え方は「主力にする」より、「外食枠として少し持つ」が合いやすいです。

もうひとつ見ておきたいのは、信用取引の買い残が重めになりやすい点です。

信用が積み上がると、少し悪いニュースが出た時に売りが増えて下げやすくなります。

だからこそ、長期で持つなら「買うタイミング」よりも、「無理のない金額で、長く持てる形」にしておくことが大切です。

結論として、株式情報だけで見るおすすめ度は高くありません。

理由は、チャートが示す通り“長期で大きく評価が上がるタイプ”ではなく、外食特有の不安定さもあるからです。

ただ、価格が過熱している感じが強いわけでもないので、優待目的とセットで「楽しみながら持つ」なら選択肢になります。

優待情報から見る投資おすすめ度と根拠

グローバルダイニングの優待は、いわゆるQUOカードや食事券ではなく「15%割引」なので、人によって価値が大きく変わります。

ここが良いところでもあり、弱点でもあります。

まず良いところは、回数制限がないことです。

たとえば家族で月に1回行く人なら、年間の食事代が大きい分、割引の合計も自然に大きくなります。

さらに同伴者も一括会計なら同じように割引になるので、使い方しだいで“体感の得”が出やすい優待です。

一方で、年に1回しか行かない人、そもそも近くに対象店舗がない人は、優待の価値がほとんど出ません。

また、平日ランチなど対象外のメニューがあるので、「よく行く場面で使えるか」を事前に確認しないと期待外れになりやすいです。

必要株数が500株なので、優待をもらうための最低投資額は単元優待の銘柄より重くなります。

ただし、年2回チャンスがあり、有効期間もそれぞれ約6か月ずつなので、生活の中で使う計画が立てやすいのは良い点です。

長期保有の目線で大事なのは、優待が続くかどうかです。

この優待は現金を配る形ではなく「自社店舗での割引」なので、会社にとってコスト管理がしやすく、続けやすいタイプだと考えられます。

加えて、優待を使う人が増えるほど来店が増え、売上にもつながりやすいので、会社側にもメリットがあります。

つまり、株主と会社の利害がわりと同じ方向を向きやすい優待です。

ただ、外食の環境が急に悪くなると、優待の条件変更や利用制限が強くなる可能性はゼロではありません。

だからこそ、優待目当てで買うなら「自分がこの店に通い続ける未来が想像できるか」を最初に決めるのがコツです。

結論として、優待のおすすめ度は“使う人に限って”高くなります。

家の近くや職場の近くに店舗があり、普段から外食する人なら、長期で持つ理由を作りやすい銘柄です。

総括

株式としての成長期待だけで見ると、30年チャートが示す通り、強気でおすすめしにくい銘柄です。

一方で、優待は“使うほど得をする”仕組みで、生活スタイルにハマる人には満足度が高くなります。

つまり、この銘柄は「儲かりそうだから買う」より、「行く店だから持つ」という順番のほうが失敗しにくいです。

総合評価が2/5になる理由は、優待は面白いのに、長期の株価トレンドと業種の不安定さが足を引っ張るからです。

買うなら、主力ではなく、外食優待を楽しむ“サブ枠”として、無理のない金額で長く付き合うのがちょうどいいと思います。