CRAVIA[6573]は、旧アジャイルメディア・ネットワークとして知られてきた、ファンコミュニティ運営やアンバサダーマーケティングを主軸とする小型のマーケティング支援企業です。

現在は社名変更を行い、アンバサダーマーケティングに加えて、D2C支援、動画、リテール支援なども含めた事業構成へ広げています。

ただし、長期チャートを見ると上場後の高値から大きく水準を切り下げており、業績もなお赤字が続いているため、長期保有を前提にした安定株として見るのはかなり難しい銘柄です。

一方で、株主優待は2025年に再開されており、金額換算しにくい内容ではあるものの、タレントイベント抽選やグループ商品の割引といった独特の優待を実施しています。

総合的には、優待の珍しさはあるものの、長期で安心して持てる銘柄というより、事業転換や話題性を見ながら慎重に付き合うべきハイリスク株と考えるのが自然です。

株式情報

| CRAVIA[6573] | 東証G |

| 時価総額 20.2億円 |

株価 60 円

更新:2026年3月24日 13:58時点

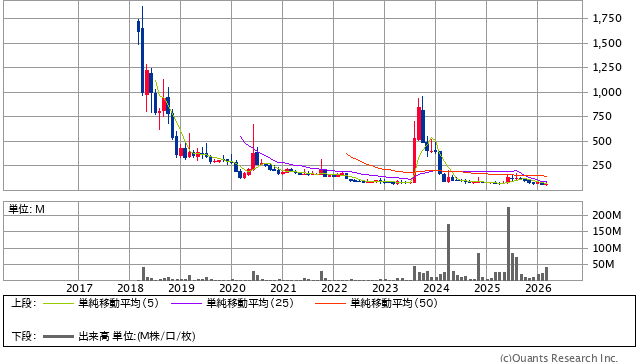

10年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| — | 5.07倍 | 60.4% | -73.19% | 0.00倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| — | 0.00% | — | 6月・12月 | 6,000円 |

| 編集部おすすめ度 | 理由 |

| 優待制度はあるものの、業績は赤字継続で、長期チャートも大きく崩れているため、長期保有を前提にした投資対象としてはかなり厳しい銘柄です。優待の実用性も限定的で、配当もありません。長期で安定して持つより、話題性や変化を材料に見る投資対象として考えるほうが近いです。 |

株主優待情報

CRAVIAでは、毎年6月末日と12月末日を基準日として、100株以上を保有する株主を対象に株主優待を実施しています。

最低投資金額が数千円台とかなり低いため、金額面だけを見ると入りやすい銘柄ではありますが、優待内容は一般的なQUOカードや自社商品詰め合わせとはかなり性格が異なります。

株主優待の内容

- 100株以上:次の中から1点を選択。

- 株式会社cadre:cadre hair dryerを定価より20%割引で購入可能。

- 株式会社BEBOP:BEBOP主催タレントトークショー(有料イベント)に抽選で20名招待。

- 株式会社みっとめるへん社 サン宝石事業部:限定アイテム「プレミアムほっぺちゃん」シリーズの株主限定モデルを定価相当額の20%割引で購入可能。

- タレントトークショーは2026年5月に東京都内で開催予定で、特設サイトの株主専用応募フォームから応募する形式です。

内容としては、日常使いしやすい金券型優待というより、グループ企業の商品やエンタメ要素を前面に出した優待です。

そのため、優待利回りを数字で比較して買うタイプの銘柄ではなく、会社の新しい取り組みや周辺事業に興味を持てるかどうかで評価が分かれやすい内容です。

権利確定日と有効期限

権利確定月は6月末日・12月末日です。

対象は100株以上保有の株主です。

2025年12月31日基準分については、郵送で案内が送付され、利用方法や利用可能時期の詳細は案内内容で確認する形式となっています。

また、会社側はその次の実施についても2026年6月30日基準で予定している旨を案内しており、少なくとも現時点では優待継続の意思は見えています。

会社情報

CRAVIA株式会社は、もともとアジャイルメディア・ネットワーク株式会社として知られてきた会社で、2026年1月1日付で現在の社名に変更されました。

本社は東京都港区芝大門にあり、設立は2007年です。

もともとの主力は、企業の熱量の高いファンを見つけて育て、口コミや推奨につなげていくアンバサダーマーケティング事業でした。

これは、広告を一方的に出すだけではなく、そのブランドを本当に好きな人たちの声を活かして広げていく仕組みづくりを支援する事業です。

公式サイトでも、ファンの発見、活性化、効果測定、さらに広がりまでを一連で支援するソリューションを提供すると説明されています。

現在はそれに加えて、D2Cや中小事業者向けの支援、動画関連、リテールマーケティングなど、事業の幅を広げようとしている段階です。

会社概要には、インターネット広告配信代理、情報提供サービス、システム開発、イベント事業などが事業内容として並んでおり、かなり広めの事業領域を持っています。

また、子会社としてcadre、グローバルM&Aパートナーズ、BEBOP、インプレストラベルなどが掲載されており、単なるマーケティング支援会社というより、周辺事業を増やしながら再構築を進めている印象が強いです。

2025年12月期決算では売上高は前期比で増えましたが、営業赤字、経常赤字、最終赤字の状態が続いています。

つまり、事業の見せ方やテーマは広がっていても、利益体質としてはまだ安定した状態に入ったとは言いにくいです。

この会社には、外食チェーンや小売チェーンのようにわかりやすい店舗数やブランド一覧を並べられるタイプの事業基盤はありません。

その代わり、アンバサダー事業、D2C支援、動画、リテール支援、関連子会社による商品やイベントなど、複数のテーマを束ねながら成長機会を探している会社だと理解するとわかりやすいです。

中学生にもわかるように言えば、会社のファンづくりを助ける仕事をもともとの中心にしながら、いろいろな新しい事業を増やして、もう一度成長しようとしている会社です。

ただし、まだ利益がしっかり出ている段階ではないため、安定した大企業というより、立て直しと拡大の途中にある小型企業として見ておくほうが実態に近いでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

CRAVIAを株式情報から長期投資の目線で見ると、おすすめ度はかなり低いです。

いちばん大きい理由は、やはり長期チャートの形です。

添付の10年チャートを見ると、上場後に大きく買われた時期はあったものの、その後は長く下落基調が続いており、いまはかなり低い株価水準にあります。

短期的に材料で動くことはあっても、長期で見たときに右肩上がりで企業価値を積み上げてきた銘柄とは言えません。

長期保有向きの銘柄を考えるときは、株価だけではなく、事業の安定性、利益の継続性、株主還元の厚さ、そして市場からの信頼感をまとめて見る必要があります。

その点でこの銘柄は、まだ赤字が続いており、利益面で安心して持てる状態には達していません。

2025年12月期も営業赤字、経常赤字、最終赤字で、2026年12月期予想でも赤字継続見通しです。

もちろん、赤字企業が将来大きく変わる可能性はあります。

ただ、長期投資では「変わるかもしれない」よりも、「すでにある程度安定している」ことのほうがずっと重要です。

しかも、株価水準が低いから割安だと単純に言えるわけでもありません。

PERは予想赤字のため見づらく、PBRはむしろ低位株としては高めで、収益力が弱いのに評価だけは軽くないという見方もできます。

自己資本比率は数字だけ見れば極端に悪くありませんが、長期投資家が重視するのは比率の見栄えより、きちんと利益を積み上げられるかどうかです。

ROEも大きくマイナスで、資本を使って効率よく利益を生む段階にはありません。

こうした状態だと、株価が上がる場面があっても、それは中長期の信頼回復というより、思惑や材料、需給で振れやすい形になりがちです。

長期投資家の立場からは、業績の再現性が低い銘柄を中心に据えるのはかなり危険です。

また、東証グロースの小型株で株価が数十円台という点も、落ち着いた資産形成とは相性がよくありません。

値動きが荒くなりやすく、ニュースや資本政策、思惑の影響を受けやすいため、保有中のストレスも大きくなりやすいです。

長期で安心して持てる株というのは、多少地味でも、配当や利益成長の積み上げで時間を味方につけられる銘柄です。

この銘柄はその反対で、時間が味方になるというより、時間がたっても業績改善を確認できるかどうかを見続ける必要があるタイプです。

したがって、長期保有前提で積極的におすすめできる銘柄ではありません。

もし触るとしても、資産の主力ではなく、ごく少額で状況変化を追う銘柄という位置づけが限界だと思います。

長期投資の軸として見るなら、現時点では「様子見よりさらに慎重」が妥当で、評価は1/5が自然です。

優待情報から見る投資おすすめ度と根拠

優待投資の目線で見ると、この銘柄は株式面ほど完全にゼロ評価ではありませんが、それでもおすすめ度はかなり低いです。

理由は、優待があること自体はプラスでも、内容の実用性と継続性にかなりクセがあるからです。

まず、現在の優待は100株から対象で、必要資金が小さい点は入りやすさがあります。

この点だけを見ると、試しに持ちやすい銘柄には見えます。

ただし、もらえるのは現金同等物ではなく、ドライヤーの割引、イベント抽選招待、限定アイテムの割引といった内容です。

つまり、誰にでも使いやすい優待ではありません。

例えば外食券やQUOカードのように、ほぼそのまま家計の節約につながる優待なら、多少株価が弱くても優待投資として保有する意味が出てきます。

しかし、この銘柄の優待は、会社や関連事業に興味がある人には面白くても、一般的な優待投資家にとっては使い道がかなり限られます。

しかも、優待利回りを数字で出しにくく、保有メリットを他社と比較しにくいです。

長期保有で優待を楽しむなら、制度が何年も安定して続いていることも大切です。

この会社は2024年末に優待をいったん廃止し、その後2025年に再開しています。

もちろん再開したこと自体は前向きですが、逆に言えば、制度がまだ安定して定着した段階とは言いにくいです。

長期の優待投資では、「来年も同じように楽しめそうか」という安心感がかなり重要です。

この銘柄はそこがまだ弱く、会社の事業や子会社の動きに応じて優待内容が変わりやすい印象があります。

さらに、配当がないことも見逃せません。

優待投資では、優待だけでなく配当もあわせて受け取れると、長く持つほど気持ちが楽になります。

この銘柄は配当がゼロなので、優待が自分に刺さらない場合は保有する意味がかなり薄くなります。

逆に言えば、BEBOPのイベントや関連商品に強い興味がある人なら、低い投資金額で参加権を持てる可能性があるという見方はできます。

ただ、それは「優待投資として広くおすすめできる」という話ではなく、かなり対象者を選ぶ優待だということです。

長期保有と相性が良い優待というのは、毎年届くたびに生活の満足度が上がり、改悪リスクも比較的低いものです。

この銘柄の優待は、珍しさはあるものの、長期で安心して積み上げるタイプではありません。

優待があるから買う、という判断には向かず、どうしても内容が好きな人だけが少額で検討する銘柄という見方がいちばんしっくりきます。

総合評価

総合的に見ると、CRAVIAは長期保有を前提に安心して持てる銘柄ではありません。

株価の長期推移はかなり弱く、業績もまだ赤字が続いており、配当もありません。

優待は再開されているものの、内容はかなり個性的で、万人向けの実用優待とは言いにくいです。

そのため、優待株としても、長期投資株としても、積極的におすすめしづらいというのが率直な評価です。

会社が事業再編や子会社展開を通じて立ち直る余地がまったくないとは言いませんが、それを前提に資金を入れるなら、投資というよりかなり強い思惑を含んだ判断になります。

安定配当株や実用優待株を求めている人は、ほかにもっと選びやすい銘柄があります。

この銘柄は、面白さや変化はあっても、資産形成の主役にはしにくい銘柄です。

長期保有の軸としては見送りが基本で、どうしても触るなら少額にとどめるのが無難でしょう。