岡部[5959]は、建設現場で使う仮設・型枠・構造機材などを全国に供給している建設資材メーカーです。

見えにくいところで安全を支えている会社で、耐震・免震関連、老朽化インフラの更新といった「日本がこれからもやらなければならない投資」に強いのが特徴です。

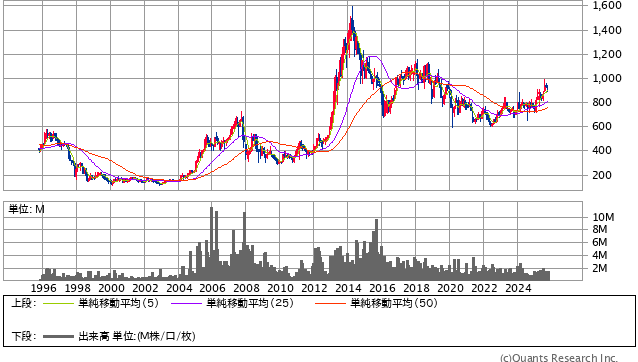

株価は1,000円を挟んで上下することが多く、急騰・急落を繰り返すタイプではありませんが、その分配当をしっかり出しており、12月権利のクオカード優待もつくので「じわっと利回りを取りたい人」に向いています。

2024〜2025年は公共投資と民間の建築投資がそこそこ堅調で、同社も高い自己資本比率を維持しているため、長期でゆるく保有するには悪くない位置にいます。

配当利回りが4%台に乗りやすく、さらに200株以上・1年以上の継続保有でクオカードがもらえるので、優待とセットで「実質5%前後」が見えるのがこの銘柄の面白さです。

株式情報

| 岡部[5959] | 東証P |

| 時価総額 約450億円前後 |

株価 917 円

※更新:2025年11月2日

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約13倍 | 約0.7倍 | 約68% | 約▲1.5% | 約15倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 約5.0% | 約4.4% | 約0.5% | 12月末 | 約183,400円(200株) |

| 編集部おすすめ度 | 理由 |

| PBR1倍割れで、自己資本比率も高く、配当4%台とディフェンシブ寄りの条件がそろっています。長く持って初めてもらえるクオカード優待なので、短期では妙味が出にくいですが、200株で5%前後の実質利回りが見える水準は魅力です。建設投資が続く限り事業も読みにくくはないので、ポートフォリオの安定枠として採用しやすい銘柄です。 |

株主優待情報

株主優待の内容

岡部の株主優待は、毎年12月末の権利で「オリジナルQUOカード」がもらえるシンプルな内容です。

ただし、もらえるのは200株以上・かつ1年以上継続保有している株主だけなので、初めて買ってすぐに届くタイプではありません。

200株を1年以上持つと1,000円相当、1,000株で2,000円相当、5,000株で4,000円相当と、保有株数に応じて段階的に増える設計になっています。

| 所有株式数 | 優待内容 | 内容イメージ |

| 200株以上 | QUOカード 1,000円相当 (1年以上継続保有) | 200株で18万円台なので入りやすく、配当と合わせると「もらっている感」がしっかり出ます。 |

| 1,000株以上 | QUOカード 2,000円相当 (1年以上継続保有) | 配当額も増えるので、安定配当+ちょっとした優待を毎年受け取るスタイルに。 |

| 5,000株以上 | QUOカード 4,000円相当 (1年以上継続保有) | まとまった金額で入っている人向け。クオカードよりも配当を主として見るのが現実的です。 |

「1年以上継続保有」の判定は、6月末・12月末に同一株主番号で連続3回以上記載されていることが条件になっています。

つまり、12月にもらいたければ前年の12月から持っておくくらいの余裕を見ておくとスムーズです。

権利確定日と有効期限

権利確定日は毎年12月末です。

12月末時点で所定の株数を保有し、なおかつ継続保有の条件を満たしていれば、翌年にクオカードが送付されます。

クオカードなので有効期限を気にする必要はほぼありませんが、紛失すると再発行が難しいため保管だけは注意しましょう。

会社情報

岡部株式会社は1917年創業の老舗で、建築・土木の現場で使う「なくては困る」製品を扱ってきた会社です。

主力は足場などの仮設製品、コンクリートを成形する型枠製品、建物を地震から守るための耐震・免震製品といった、安全・安心を支える分野です。

国内向けが約7割ですが、海外でも建設関連製品を扱っており、日本のインフラ更新需要と海外の建設ニーズの両方を取り込もうとしています。

近年は老朽化したインフラの補修・更新、国土強靭化、災害対策といった国の投資が続いており、同社にとっては追い風になっています。

財務面では自己資本比率が68%前後と高く、建設需要が一時的に落ち込んでも耐えられるバランスシートになっています。

一方で、建設市況や資材価格の動きに業績が影響を受けやすく、急に大きく成長するというよりは「需要に合わせて着実に稼ぐ」タイプです。

社歴が長く配当実績も積み上がっているので、配当を重視する投資家や、安定した建設関連をポートフォリオに1つ置いておきたい人に向いています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

岡部の株価は、2025年時点で900円台前半〜950円あたりのボックスで落ち着いており、建設投資が大きく動くと1,000円前後まで上がる、というサイクルが見られます。

PERは13倍前後と、日本の成熟した製造業としては妥当な水準で、PBRが0.7倍と1倍を割り込んでいるため、資産バリューで見ても極端に割高ではありません。

配当が4%台に乗っているぶん、株価が急に飛び上がりにくい反面、「この水準なら持っていていいか」という納得感を作りやすい価格帯にいます。

自己資本比率が高く、借入れに過度に頼っていないので、建設需要が鈍ってもすぐに財務が崩れる心配は小さいです。

一方で、信用倍率は15倍前後と買い残がやや多く、短期で資金が抜けると株価が押される場面も想定しておいたほうがいいでしょう。

トータルで見ると、「今の利回りをもらいながら、建設投資が続く限りはゆっくり時価総額もついてくる」という、長期保有向けのディフェンシブ寄り中小型株です。

優待情報から見る投資おすすめ度と根拠

岡部の優待はクオカードなので、使いやすさという意味では非常に分かりやすい部類に入ります。

ただし200株以上かつ1年以上の継続保有が条件なので、「とりあえず100株だけ買ってすぐ優待をもらう」という使い方はできません。

その分、短期の優待クロスが入りにくく、長く持つ人に優しくなっている設計です。

ここに配当4%台が乗ってくるため、合計で5%を超える水準になり、「インフラ・建設系でこの利回りなら悪くない」と感じる人が多いと思います。

優待の性質上、爆発力というよりは「毎年きちんと届く」ことに価値があるので、生活費の一部に回したり、家族用のちょっとした支払いに使ったりと、使い道が想像しやすいのもポイントです。

全員に強く勧められるほどのインパクトはないものの、「配当4%台+クオカードで5%」という分かりやすい組み合わせは、長期投資家にとっては十分な動機になります。

総合評価

岡部は、派手さはありませんが「高めの自己資本比率」「PBR1倍割れ」「4%台の配当」「12月のクオカード」という、長期投資家が欲しい要素を一通り揃えた銘柄です。

建設関連なので景気の波は受けるものの、国の防災・減災やインフラ更新といった中長期テーマにしっかり乗っているため、業績がゼロベースで崩れにくいのも安心材料です。

ポートフォリオの中で「値上がりを狙う銘柄」ではなく、「利回りを確保しておく銘柄」として持っておき、建設投資が盛り上がったときに少し上がる、という位置づけで考えるとバランスが取りやすくなります。

総合すると、「すぐに2倍を狙う株」ではないものの、「毎年しっかりもらえて、資産バリューも効いている12月優待株」としては十分に候補に入る1社と言えます。