ビジネスエンジニアリング[4828]は、製造業向けの基幹システム導入やITコンサルティングを手がけるものづくりDX支援企業です。

自社パッケージの「mcframe」を中心に、生産管理、販売管理、原価管理など、企業の中核となるシステムを支えています。

企業の業務に深く入り込むサービスなので、一度導入されると長く使われやすく、保守や運用も含めて安定した収益につながりやすい点が特徴です。

株主優待はありませんが、配当利回りは比較的高く、株主還元は配当を中心に考える銘柄です。

派手なテーマ株というよりも、高収益なITサービス企業を長期でじっくり保有したい人に向いた銘柄といえるでしょう。

株式情報

| ビジネスエンジニアリング[4828] | 東証P |

| 時価総額 736億2,000万円 |

株価 1,227 円

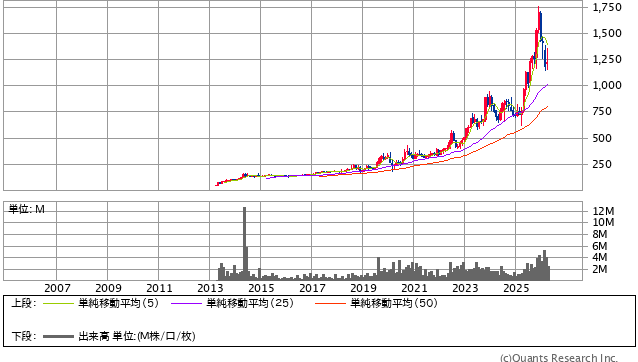

更新:2026年4月24日終値

20年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 15.30倍 | 4.90倍 | 72.5% | 27.37% | 73.12倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 3.39% | 3.39% | なし | 3月・9月 | なし |

| 編集部おすすめ度 | 理由 |

| 製造業向けERP・DX支援という高付加価値領域で、収益性と安定性の両方が強い長期保有向けのIT株です。株主優待はありませんが、配当利回りは比較的高く、財務も健全です。20年チャートで見ても長期的な評価の積み上がりが見えやすく、短期の値動きよりも事業の質を重視して保有したい銘柄です。 |

株主優待情報

ビジネスエンジニアリングでは、現在、株主優待制度は確認できません。

そのため、この銘柄は優待を楽しむタイプではなく、配当と事業成長を中心に評価する銘柄です。

会社情報

ビジネスエンジニアリング株式会社は、製造業を中心に、企業情報システムの企画、開発、コンサルティング、構築、導入、運用保守までを一貫して支援するITサービス企業です。

特に強みを持つのは、ERPや基幹系システムの分野です。

ERPとは、会計、生産、販売、在庫、原価など、会社の重要な情報をまとめて管理するためのシステムです。

この分野は企業の仕事の中心に関わるため、一度導入されると長く使われやすく、簡単に他社へ乗り換えにくい特徴があります。

同社は、自社パッケージ製品として「mcframe」「GLASIAOUS」「Business b-ridge」などを展開しています。

特に「mcframe」は製造業向けの生産管理・販売管理・原価管理システムとして知られており、日本のものづくり企業の業務改善を支える重要な製品です。

また、単にシステムを売るだけではなく、コンサルティング、導入、運用保守まで関わるため、顧客との関係が長くなりやすいです。

この点は、長期投資で見ると大きな強みです。

短期的な流行に左右されるIT企業ではなく、企業の中核業務に深く入り込むタイプの会社だからです。

事業は、ERP・基幹系システムを中心とするソリューション事業、自社パッケージを展開するプロダクト事業、導入後の運用や保守を行うシステムサポート事業に分かれています。

この3つが組み合わさることで、新規導入による成長と、保守・運用による安定収益の両方を持つ構造になっています。

直近の業績も強く、2026年3月期第3四半期では売上高・営業利益ともに大きく伸びています。

特に主力のmcframeライセンス売上が好調で、会社全体の利益を押し上げています。

さらに、自己資本比率も高く、財務の安定感があります。

IT企業の中には成長を優先して財務が不安定な会社もありますが、ビジネスエンジニアリングは利益率と財務のバランスが良いです。

そのため、長期保有ではかなり安心して見やすい企業だといえます。

ただし、ERP導入は企業のIT投資に左右されるため、景気が悪化した場合は新規案件の進み方が鈍る可能性があります。

それでも、製造業のDXや人手不足への対応は長期テーマであり、同社の事業領域には追い風があります。

派手な消費者向けIT企業ではありませんが、企業の現場に深く根ざした、地味で強いIT企業です。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

ビジネスエンジニアリングを株式情報から見ると、非常に質の高いIT銘柄です。

まず注目したいのは、収益性の高さです。

ERPや基幹系システムは、企業にとって非常に重要な投資です。

そのため、価格だけで選ばれるものではなく、導入実績、専門性、サポート力が評価されやすい分野です。

同社はその領域で長く実績を積み上げており、単なるシステム会社ではなく、製造業の業務を理解した専門性の高い会社として評価できます。

このような会社は、短期的な景気の波を受けることはあっても、長期では強いです。

企業のDXや業務効率化は一時的な流行ではなく、人手不足やグローバル競争の中で避けて通れないテーマだからです。

また、財務面も安定しており、自己資本比率が高い点は安心材料です。

ROEも高く、資本を効率よく使って利益を出せている会社です。

つまり、ただ売上を伸ばしているだけではなく、しっかり稼げているということです。

株価指標を見ると、PBRはやや高めですが、これは市場が同社の収益力を評価している面もあります。

一方で、PERは極端に高すぎるわけではなく、成長性と収益性を考えれば、過熱しすぎた水準とは言いにくいです。

20年チャートでも、長期的にはしっかり評価が切り上がってきた銘柄です。

一時的なテーマ株のように急騰して終わるタイプではなく、業績の積み上がりとともに株価も評価されてきた印象があります。

これは長期投資では非常に大切です。

長い時間をかけて株価が上がってきた銘柄は、短期の材料だけでなく、事業の実力が評価されている可能性が高いからです。

ただし、信用倍率がかなり高い点には注意が必要です。

買い残が多い銘柄は、短期的には上値が重くなったり、相場全体が悪くなったときに売り圧力が出やすくなったりします。

そのため、長期で良い銘柄ではありますが、買うタイミングは丁寧に見たいです。

総合的には、財務・収益性・事業テーマ・長期チャートのすべてが高水準でまとまった、かなり優秀な長期保有向けIT株です。

優待がない点を差し引いても、配当と成長性で十分に検討できる銘柄だと思います。

優待情報から見る投資おすすめ度と根拠

ビジネスエンジニアリングは、株主優待を実施していません。

そのため、優待投資の視点では評価しにくい銘柄です。

ただし、優待がないことを単純なマイナスと見る必要はありません。

なぜなら、この会社は利益を配当で返すタイプの銘柄だからです。

優待は見た目には楽しいですが、会社にとってはコストがかかります。

特に自社製品を持たないIT企業が無理に優待を出すと、会社の本業とは関係のない費用が発生しやすいです。

その点、ビジネスエンジニアリングが優待ではなく配当を中心にしているのは、むしろ合理的です。

株主にとっても、使い道が限られる優待より、現金配当のほうが自由度が高い場合があります。

配当利回りはIT株としては十分に見やすく、長期保有でのインカム収入も期待できます。

もちろん、優待目的で銘柄を探している人には向きません。

QUOカードや食事券のような楽しみはないからです。

しかし、投資の本質である「会社が稼ぎ、その利益を株主へ返す」という観点では、かなり評価しやすいです。

特にこの会社は、収益性が高く、財務も安定しているため、配当継続への安心感があります。

長期投資では、優待の有無よりも、配当を長く続けられる会社かどうかのほうが重要な場面も多いです。

優待はないものの、配当と事業の質で十分に勝負できる銘柄です。

優待株としてではなく、配当もある高収益IT株として見るのが正しい評価だと思います。

総合評価

総合的に見ると、ビジネスエンジニアリングは、長期投資向けのかなり優秀なIT銘柄です。

製造業向けERPという専門性の高い領域で強みを持ち、自社パッケージと導入支援、保守運用までを組み合わせた安定感のあるビジネスを展開しています。

財務は健全で、収益性も高く、配当利回りも見やすい水準です。

優待はありませんが、その分、事業と配当を中心にシンプルに評価できます。

20年チャートでも長期的な成長が確認しやすく、短期的な人気ではなく、事業の積み上げによって評価されてきた銘柄だといえます。

派手な優待株ではありませんが、本質的な企業価値を重視して長期保有したい人にとっては、かなり魅力的な1社です。