網屋[4258]は、企業向けのサイバーセキュリティ製品やサービスを手がける情報セキュリティ会社です。

ログ管理の「ALogシリーズ」や、フルマネージドSASEの「Verona」などを展開しており、企業の情報漏えいや不正アクセス対策を支える事業を行っています。

サイバー攻撃対策の必要性が高まる流れの中で成長が期待されやすい一方、株価にはすでに期待がかなり乗りやすいタイプの銘柄でもあります。

株主優待ではQUOカードが用意されているため、長期保有を続けると優待額が増えていく仕組みも魅力です。

高成長の可能性と高めの評価が同居している銘柄なので、長期で持つなら事業の伸びと株価水準の両方を見ながら付き合いたい企業といえるでしょう。

株式情報

| 網屋[4258] | 東証G |

| 時価総額 269.33億円 |

株価 3,050 円

更新:2026年4月8日終値

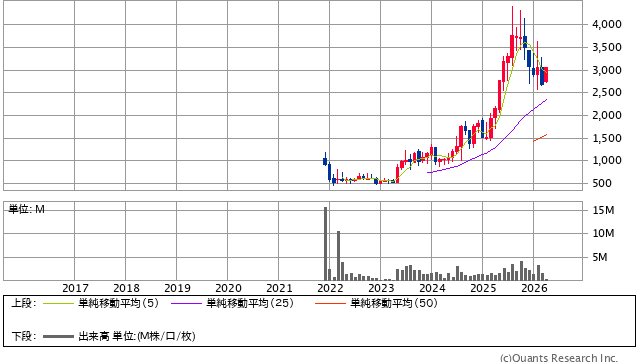

10年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 30.55倍 | 9.18倍 | 52.4% | 30.28% | 1.99倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 0.33% | — | 0.33% | 12月 | 610,000円 |

| 編集部おすすめ度 | 理由 |

| セキュリティ需要の追い風が強く、事業の伸びしろは魅力ですが、すでに株価指標はかなり高めで、優待利回りや配当面の厚みは限定的です。成長期待で持つ銘柄であり、長期保有では買値の見極めがとても大切なタイプといえます。 |

株主優待情報

株主優待の内容

網屋の株主優待はQUOカードです。

200株以上で、継続保有1年未満は2,000円分、1年以上は4,000円分、2年以上は6,000円分となっています。

500株以上になると、継続保有1年未満は5,000円分、1年以上は10,000円分、2年以上は15,000円分まで増えます。

長く持つほど優待額がしっかり上がっていくため、短期売買よりも長期保有と相性の良い設計です。

| 保有株数 | 優待内容 |

| 200株以上 | QUOカード 継続保有1年未満:2,000円分/1年以上:4,000円分/2年以上:6,000円分 |

| 500株以上 | QUOカード 継続保有1年未満:5,000円分/1年以上:10,000円分/2年以上:15,000円分 |

権利確定日と有効期限

権利確定日は12月末日です。

優待は年1回ですが、長期保有で金額が増えるため、毎年の権利取りだけを狙うより、継続して持つことで魅力が出やすい銘柄です。

QUOカードは使い道が広く、優待としての使いやすさはかなり高い部類に入ります。

会社情報

網屋は、企業のサイバーセキュリティを支える製品とサービスをまとめて提供している会社です。

公式サイトでは、自社を「総合セキュリティプロバイダ」と位置づけており、製品の開発、販売、運用支援まで幅広く手がけています。

代表的なサービスには、ログ管理の「ALogシリーズ」、フルマネージドSASEの「Verona」、クラウド無線LANの「Hypersonix」、セキュリティ教育や監視サービスなどがあります。

つまり、単にソフトを売るだけではなく、企業のネットワークや情報管理を安全に保つための仕組み全体を支えている会社ということです。

近年は、情報漏えい、ランサムウェア、不正アクセスなどの問題が大きくなっており、セキュリティ対策は一部の大企業だけの話ではなくなっています。

そのため、網屋のようなセキュリティ企業には、長い目で見て需要が続きやすい土台があります。

また、公式サイトでは、東京本社のほかに大阪営業所、さっぽろ研究所、和歌山セキュリティセンター、幕張セキュリティセンターを展開していることも案内されています。

こうした拠点体制を見ると、営業だけでなく、研究や運用の面にも力を入れていることがわかります。

事業内容としては、データセキュリティ、ネットワークセキュリティ、セキュリティサービス、セキュリティ教育、インフラセキュリティまで領域が広く、ひとつの商品に依存しすぎていない点も特徴です。

一方で、セキュリティ関連企業はテーマ性が強く、期待で買われやすい面もあります。

そのため、会社の成長力があっても、株価が先に上がりすぎることがあります。

長期投資で見るなら、需要の追い風だけでなく、どのくらいの価格で買うかもかなり重要になる会社です。

ただ、事業そのものは今の時代に合っており、社会全体のセキュリティ意識が高まる流れの中で、中長期の成長が期待されやすい企業といえます。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

網屋を株式情報から見ると、まず感じるのは、成長企業らしい数字の並び方をしていることです。

ROEはかなり高く、利益を効率よく生み出せている会社だとわかります。

自己資本比率も大きく不安になる水準ではなく、財務面が極端に弱い会社という印象ではありません。

このあたりは、長期保有で前向きに見られるポイントです。

ただし、株価指標まで見ると、かなり評価が進んでいます。

PERは高めで、PBRもかなり高い水準にあり、割安株として買う銘柄ではありません。

つまり、会社の質や成長性に対して、市場がすでに強い期待をかけている状態といえます。

こういう銘柄は、業績が伸びている間は強いですが、期待に届かないと株価が大きく調整しやすい面もあります。

長期チャートを見ると、事業への期待とともに評価が高まってきた流れが見えやすい一方、値動きは決して穏やかではありません。

セキュリティ関連は時代の追い風が強いテーマですが、テーマが強いぶん、人気が先行しやすいのが難しいところです。

長期で持つなら、事業の成長を信じるだけではなく、買うタイミングをかなり意識したい銘柄です。

また、配当予想が見えていない点も、長期保有の安心感という意味では少し弱い部分です。

高配当や安定配当を受け取りながら待つ銘柄ではなく、あくまで事業成長を軸に見る銘柄です。

そのため、長期投資の中でも守りの銘柄ではなく、成長枠として考えるほうが自然です。

総合的に見ると、事業の魅力は十分あるものの、株価の期待値も高いため、長期保有では値ごろ感がとても大切な銘柄です。

強いテーマを持つ会社として注目はできますが、どの水準でも気軽に買えるタイプではありません。

優待情報から見る投資おすすめ度と根拠

優待面から見ると、網屋はかなりわかりやすい銘柄です。

優待がQUOカードなので、使い道に困りにくく、受け取る側からすると満足度は高めです。

しかも、継続保有年数によって金額が増えるため、長く持ち続ける意味がはっきりしています。

この点は、短期売買を繰り返すより、腰を据えて保有する投資家に向いた設計です。

ただし、最低取得ラインが100株ではなく200株からという点は少し重たく感じます。

しかも株価水準を考えると、最小投資額はそれなりに大きくなります。

1年未満の優待利回りだけを見ると、数字としてはそこまで高くありません。

つまり、この銘柄は優待だけで飛びつくタイプではなく、事業の成長期待の上に、長期保有ボーナスとしてQUOカードが乗っているイメージです。

長期で1年以上、2年以上と持てば優待額はかなり改善しますが、それでも投資判断の中心はあくまで会社の成長力です。

一方で、QUOカード優待は改悪されなければ使いやすさが高く、優待の満足度そのものは悪くありません。

特に、成長株でありながら長期保有特典があるという点は、個人投資家にとって見やすい材料です。

総合すると、優待制度はしっかり魅力がありますが、優待だけで評価を押し上げるほどではありません。

使いやすい優待ではあるものの、長期保有の主役はあくまで事業の成長であり、優待はその補助役として見るのがちょうどいい銘柄です。

成長株にQUOカード優待がついている点を前向きに見られる人には、検討しやすい銘柄といえるでしょう。

総合評価

網屋は、サイバーセキュリティ需要の高まりという強い追い風を受けやすい事業を持つ成長企業です。

ログ管理やSASEなど、企業のセキュリティ対策で必要とされやすい分野を押さえており、事業の方向性はかなり良いです。

一方で、株価指標は高めで、すでにかなり期待が織り込まれている印象があります。

そのため、長期保有の候補には入りますが、安心して放置できる安定株というよりは、買値を見極めながら成長を追う銘柄です。

QUOカード優待は使いやすく、長期保有で金額も増えるため魅力はありますが、投資判断の中心はやはり本業の伸びになります。

総合すると、事業の魅力は高いものの、価格面のハードルも高く、強気一辺倒では見にくい銘柄です。

おすすめ度は5段階で2です。

長期でじっくり追う候補にはなりますが、買うなら相場全体や決算後の押し目を意識したいところです。

網屋は、事業の将来性と優待の使いやすさをあわせ持つ一方で、株価の評価はすでにかなり進んでいます。

そのため、長期保有では成長期待だけで飛びつくのではなく、買値をしっかり見ながら入ることが大切です。

総合評価は5段階で2です。