G-FACTORY[3474]は、「名代 宇奈とと」をはじめとする飲食店を展開しながら、他の飲食店の出店や経営を支援するユニークな企業です。

飲食業の経験をもとに、物件探し・人材採用・設備導入までトータルでサポートする仕組みを強みにしています。

自社ブランドと支援事業を両立させることで、安定した収益構造を築いており、飲食業界の中でも独自のポジションを確立しています。

株主優待は、グループ店舗や取引先で使える電子お食事券3,000円分。

電子チケット形式のため、郵送を待たずにスマートフォンで受け取り・利用ができる点が便利です。

利回りは比較的に高く、実用性と還元率の両面で優秀な優待といえます。

株価は長期的に見ると底値圏を形成し、事業の回復とともに再び上昇の兆しを見せています。

財務面はまだ発展途上ながらも、ブランド拡大や経営効率化が進み、長期的な成長性が期待できます。

優待の魅力と将来の成長ポテンシャルを兼ね備えた銘柄として、ポートフォリオに組み込みたいレベルの内容です。

投資としての妙味と、日常で実感できる優待の楽しさを両立できる点が、G-FACTORYの大きな魅力です。

株式情報

| G-FACTORY[3474] | 東証グロース |

| 時価総額 約30億円 |

株価 656 円

※更新:2025年10月13日

20年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| ―(赤字) | 3.46倍 | ― | ― | ― |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 4.6% | 0% | 4.6% | 12月 | 65,600円 |

| 編集部おすすめ度 | 理由 |

| 飲食事業と店舗支援事業を組み合わせた独自のビジネスモデルを持ち、外食業界の中でも安定した成長を見せています。株価は長期的に底を固めつつあり、今後の業績改善に伴う上昇余地も十分です。さらに、電子お食事券は実用性が高く、長期保有の楽しみを感じられる内容です。配当がない点を優待が補っており、実質的なインカムリターンも高水準です。 |

株主優待情報

G-FACTORYの株主優待は、自社グループや取引先の各店舗で使える電子お食事券です。

100株以上の保有で、3,000円相当が進呈されます。

電子発行なので紙の郵送を待つ必要はありません。

会計時にスマホのチケット画面を提示して使います。

残高が残った場合は次回に繰り越して利用できます。

使える店舗は「宇奈とと」や「やきとりの扇屋」など、同社が関わる国内直営店やライセンス店、取引先店舗です。

掲載店舗は入れ替わることがあるため、利用前に最新の対象店舗を確認するのが安心です。

参考サイトの情報を総合すると、制度の骨子は下の表のとおりです。

| 区分 | 内容 |

|---|---|

| 対象株主 | 100株以上を保有する株主。 |

| 進呈内容 | グループ店舗および取引先店舗で使えるお食事券。 |

| 進呈金額 | 3,000円相当。 |

| 利用可能店舗 | 宇奈とと、扇屋などの直営・ライセンス店に加え、同社取引先店舗。店舗は随時追加や変更あり。 |

| 発行方法 | 電子チケットとして発行。残高は次回に繰り越し可能。 |

上記は、会社IRの優待ページおよび主要優待サイトの記載に基づく要約です。

制度の内容に変更があった場合は会社から開示されるため、実利用前に最新情報の確認をおすすめします。

権利確定日と有効期限

権利確定日は毎年12月末です。

権利を取得した株主には、3月中旬ごろに電子お食事券が進呈されます。

電子チケットの有効期限は券面の表示に従う運用です。

期限は発行ごとに管理されるため、受け取り後にチケット画面で必ず確認してください。

店舗側の運用や掲載店舗は予告なく変更される場合があります。

利用予定の店舗が対象かどうかも事前にチェックしておくと安心です。

| 項目 | 日付・取り扱い |

|---|---|

| 権利確定日 | 12月末。 |

| 進呈時期 | 翌年3月中旬を予定。 |

| 受け取り方法 | 案内に従い電子チケットを取得。会計時にスマホ画面を提示。 |

| 有効期限 | 電子チケット上で個別に表示。表示期限まで利用可能。 |

会社情報

G-FACTORYは、飲食店の運営と、その運営を支える経営サポートの二本柱で成長している会社です。

飲食事業では、うな丼チェーンの**「名代 宇奈とと」**を中心に、和食や寿司、焼鳥、イタリアンなどのレストラン業態も展開しています。

国内だけでなく、海外にも積極的に店舗を広げています。

経営サポート事業では、物件紹介、居抜き店舗の活用、設備投資の圧縮、人材採用や外国人材の紹介、職人育成スクールなど、飲食店が出店から運営までで困りやすい部分をまとめて支援しています。

自社の飲食店運営で得たノウハウを他社支援に活かし、支援先との関係から新しい出店機会やライセンス展開も生まれるという、好循環のビジネスモデルを築いています。

看板ブランドの「名代 宇奈とと」は、「安い・早い・旨い」を掲げる鰻のファストフードとして人気を集めています。

丼物を気軽に食べられる手軽さが特徴で、国内外で店舗数を増やしています。

ベトナムやシンガポールなど、海外でも日本の食文化を発信しており、現地のニーズに合わせたメニュー展開や店舗デザインにも工夫を凝らしています。

SNSやメディア露出も追い風となり、海外での知名度が着実に上昇しています。

会社の公式情報によると、「宇奈とと」に加えて「浜焼き真鶴」などの海鮮業態や高単価レストランも運営しています。

価格帯の異なる業態を持つことで、景気や消費動向の変化にも柔軟に対応できる体制が整っています。

また、ライセンス事業を通じて、地方や海外への出店を効率よく進めている点も特徴です。

店舗展開の面では、直営店とライセンス店を組み合わせて拡大してきました。

公開情報の要約によると、国内外を合わせるとライセンス店が多数を占めており、広がりのあるネットワークを形成しています。

出店資金を抑えながらブランドを広げやすい一方で、品質管理やオペレーションの標準化が重要な課題にもなっています。

最近の方針では、出退店コストの削減や物件確保、人材確保などを支援し、ネットワーク全体の質を維持する仕組みづくりを進めています。

G-FACTORYの成り立ちを振り返ると、もともと飲食店の経営課題を解決することを使命としてスタートしています。

支援事業から飲食事業へ、そして飲食事業から再び支援事業へという循環型の成長モデルを採用し、現場の知見と経営ノウハウを相互に活かしています。

物件、人材、資金、ノウハウといった飲食店のボトルネックを一括で支援することで、他社にはない包括的なサポート体制を構築しています。

ブランド一覧としては、「名代 宇奈とと」を中心に、「浜焼き真鶴」や焼鳥・寿司・イタリアンなどの複数業態を展開しています。

海外でも宇奈ととブランドを軸に展開しており、新規エリアへの出店やライセンス拡大が続いています。

今後は国内の主要都市圏に加え、地方再生型のプロジェクトや海外での日本食ブームを取り込む戦略が見込まれます。

このように、飲食とサポートが互いに支え合う構図は、景気やコストの変動が大きい外食業界において、G-FACTORYにとってリスク分散と安定成長を両立させる強みになっています。

今後も「飲食店支援プラットフォーム企業」として、国内外での存在感を高めていくことが期待されます。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

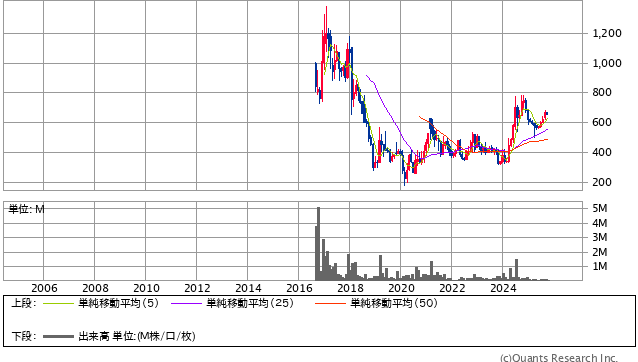

G-FACTORYの株価は、長期的に見ると大きな波を描きながらも、20年スパンでは底値圏を固めて再び上昇の兆しを見せている銘柄です。

短期的な値動きは小型株特有のボラティリティがあり、出来高の少なさから急騰・急落を繰り返す場面もありますが、中長期の視点では着実に企業基盤を整え、業績回復への流れを作りつつあると評価できます。

同社の事業構造は、飲食店舗の運営と、その店舗を支援する経営サポート事業の二本柱です。

一見すると飲食業のカテゴリに分類されますが、実際には「店舗運営×支援プラットフォーム」という独自のビジネスモデルを持っており、一般的な外食チェーンとは異なります。

飲食業の収益が厳しい局面でも、店舗開業支援や物件仲介などのサポート事業で売上を補えるため、収益源の分散が進んでいる点は長期投資家にとって安心材料です。

指標面を総合的に見ると、PERは算出困難な赤字期を含むため参考にはなりにくいですが、PBRが3倍前後とやや高い水準にあるのは、将来の成長期待を市場が織り込んでいると考えられます。

自己資本比率は開示資料から大きな改善は見られず、やや低めの水準にとどまっていますが、無理な拡張を避けて手堅い経営に転じている点は評価できます。

ROEについてはまだ十分な数字ではありませんが、赤字から黒字転換した期の収益改善を見れば、経営再建の手応えが少しずつ表れていることがわかります。

長期チャートで見ると、上場直後の高値から下落を経て、長らく横ばい圏を推移してきました。

しかし2023年以降は、飲食需要の回復とともに業績が底打ちし、株価が中期的な上昇トレンドに移行しつつある印象です。

外食関連銘柄は景気敏感株でもありますが、同社は支援事業を併せ持つため、他の外食企業よりも景気変動に強い構造を備えています。

これにより、長期で見た場合の下値リスクは限定的で、リバウンド局面を狙いやすい銘柄と言えます。

また、時価総額が30億円前後と小規模であるため、企業成長に対する期待が株価に反映されやすい特徴もあります。

市場全体が落ち着く局面では出来高の減少により停滞しがちですが、優待や話題性をきっかけに資金が流入することも多く、中長期の保有によって値上がり益と優待利回りの両面で狙えるタイプです。

今後の注目点としては、直営・ライセンス店舗のバランスと、海外展開の拡大スピードです。

国内でのブランド認知が安定してきた今、次の成長ステージは海外と新業態の成功にかかっていると言えるでしょう。

もしこの両輪がうまく回り始めれば、株価は再び上昇トレンドに乗る可能性があります。

総合的に見ると、G-FACTORYは短期的な値動きは荒いものの、中長期では再成長局面にある小型成長株として魅力的です。

財務の安定度はまだ高くありませんが、飲食業と支援事業の相乗効果が出始めており、業績の底固めが進んでいる段階での仕込みは長期的に妙味があると判断します。

株価水準から見ても、リスク許容度のある長期投資家にとってポートフォリオに組み込みたいレベルの銘柄です。

優待情報から見る投資おすすめ度と根拠

G-FACTORYは、株主優待は、自社および取引先の飲食店舗で利用できる電子お食事券という、実用性の高い内容です。

金額は100株で3,000円相当と、投資額に対しての優待利回りが高水準であり、同価格帯の小型銘柄の中ではトップクラスの還元率を誇ります。

この優待の魅力は、単なる食事券にとどまらず、電子チケット形式で発行される利便性にあります。

スマートフォン上で受け取りから利用まで完結でき、郵送の手間や紛失の心配がありません。

また、利用額の残高は次回に繰り越せるため、一度で使い切らなくても無駄にならない点も長期保有者に優しい設計です。

利用できる店舗は「名代 宇奈とと」を中心に、「やきとりの扇屋」などG-FACTORYが関わる直営・ライセンス・取引先の各店が対象です。

このように、同社グループの広がりとともに優待の使い勝手が年々向上している点も、長期保有の価値を高めています。

飲食業界の多くの優待が「自社直営店のみ利用可能」と限定される中で、G-FACTORYは取引先まで対象を拡大しており、業界内でも希少な柔軟設計と言えます。

優待制度が12月末基準で、3月中旬に発行されるサイクルも、年末にかけての買い需要を生みやすく、株価の底支え要因になりやすい傾向があります。

特に年末から年度初めにかけては、優待目的の個人投資家による買いが入りやすく、株価の下値を固める動きが見られます。

これは長期投資を前提とした安定株主の存在を増やし、需給の安定化に寄与していると考えられます。

さらに、同社の優待は飲食店を多く展開する企業らしく、景気の動向に左右されずに生活の中で楽しめるという実需価値があります。

物価上昇が続く中で、外食をお得に楽しめる優待は家計への貢献度が高く、単なるリターン以上の満足感を得られます。

「優待を使いながら会社の成長を応援する」という株主体験を提供している点も、長期保有者に支持される理由の一つです。

また、優待のコスト負担を会社がどう捉えるかという点でも、G-FACTORYは戦略的です。

自社ブランドの認知度向上や、リピート来店の促進につながるため、優待をマーケティング施策としても活用していると見ることができます。

優待を通じてブランド価値が高まれば、結果的に業績改善やライセンス契約の拡大にも波及し、株主・企業双方にメリットがある構造です。

長期的に見れば、優待制度が続く限り、実質的な「年4~5%の食事還元」が得られるインカム銘柄としての位置づけになります。

配当が現在ゼロでも、優待利回りの高さがトータルリターンを十分にカバーしており、保有の継続によって利回りメリットが積み上がる点は非常に魅力的です。

このように、G-FACTORYの優待は実用性・還元率・使いやすさの三拍子がそろっています。

短期の値動きに左右されず、「優待を楽しみながら長期で育てる」タイプの銘柄として、長期保有との相性は抜群です。

優待の安定運用が続く限り、今後も生活に根ざした“実益ある投資先”としてポートフォリオに組み入れる価値が十分にあります。

総合評価

G-FACTORYは、株価面と優待面の両方から見て、長期保有に適した中小型銘柄といえます。

短期的には値動きが荒く、出来高も少ないため、トレードには向かない側面がありますが、長い目で見ると企業体質の改善と事業の多角化が進んでおり、将来性のある成長ステージにいると評価できます。

株式面から見ると、業績は一時的に厳しい時期を経たものの、飲食店の経営支援と直営事業を組み合わせた独自のハイブリッド型ビジネスモデルによって、安定性を取り戻しつつあります。

飲食店の出店支援や物件仲介、人材紹介などを手掛ける事業は、景気の波を受けにくく、外食業界全体が厳しい局面でも一定の需要が見込めます。

「自社の飲食運営 × 他社支援」という両輪構造は、収益の分散を生み、リスクを抑える仕組みとしてうまく機能しています。

そのため、株価の下値は比較的安定しやすく、長期的には成長余地を感じさせる内容です。

一方で優待面では、3,000円分の電子お食事券を毎年受け取れるという実用的な仕組みが大きな魅力です。

電子チケットで受け取れる利便性や、残高を繰り越せる柔軟性など、利用者の満足度を高める設計になっています。

また、「名代 宇奈とと」など人気ブランドで使えるため、優待の使い勝手も非常に良く、投資家からの支持が厚いのも納得です。

この優待は、企業にとっては自社ブランドの販促や顧客接点の拡大にもつながるため、株主と企業双方にとってプラスの関係を築ける仕組みとなっています。

配当は現時点で無配ですが、優待利回りは高水準を確保しているため、実質的なリターンは十分に高いと言えます。

特に、生活の中で実際に還元を感じられる優待は、株価の変動を気にせず持ち続けやすい安心感を与えてくれます。

この「投資しながら楽しめる仕組み」が、長期保有を支える重要な要素です。

また、20年チャートを見ても、長期的な底値圏を形成した後、再び上昇基調に転じつつあります。

業績の安定化とブランド拡大が継続すれば、今後の株価上昇余地も大きいと考えられます。

一方で、飲食業という業種特性上、景気動向や物価上昇の影響を受けやすい面もあります。

そのため、投資判断としては「成長を見守りながら優待を楽しむ」姿勢が最適です。

総合的に見ると、G-FACTORYは、成長ポテンシャルを持つ中小型株でありながら、優待を通じて安定したインカムリターンを得られる数少ない銘柄です。

株主と企業の関係性が近く、生活実感を伴うリターンを得られる点は他の外食銘柄にはない魅力です。

長期保有を前提にすれば、ポートフォリオに「楽しさ」と「安定感」を両立してくれる存在として、十分に組み入れる価値があります。