富士山マガジンサービス[3138]は、雑誌の定期購読サイト「Fujisan.co.jp」を運営する企業です。

出版業界がデジタル化の波を受ける中で、同社は紙と電子の両方を扱う独自の仕組みを早くから確立し、安定した成長を続けています。

かつて株価が急騰した時期もありましたが、現在は実力に見合った水準で落ち着いており、堅実な経営を反映した安定した値動きを見せています。

配当と株主優待の両方を備えており、特に優待は自社サービスを体験できる内容で、株主と企業をつなぐ魅力的な制度です。

長期的な視点で見れば、急激な上昇を狙う銘柄ではありませんが、配当と優待を楽しみながら安心して保有できる「堅実な中小型株」といえます。

安定感を重視する投資家にとって、ポートフォリオに一つ加えておきたい存在です。

株式情報

| 富士山マガジンサービス[3138] | 東証G |

| 時価総額 34.6億円 |

株価 1,041 円

※更新:2025年10月13日

20年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約49倍 | 約1.46倍 | 約40.6% | 約7.4% | ― |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 約2.9% | 約2.9% | 優待内容あり(詳細別途) | 12月 | 約104,100円 |

| 編集部おすすめ度 | 理由 |

| 雑誌の定期購読という安定したビジネスモデルを持ち、景気の波に左右されにくい堅実な企業です。株価はかつての高値から大きく落ち着き、現在は底値圏で安定しています。財務基盤が強く、配当も安定しており、さらに自社サービスを体験できる株主優待も魅力です。急激な成長を求めるタイプではありませんが、安定的に配当と優待を受け取りながら長期で保有するには適した銘柄です。 |

株主優待情報

| 保有株数 | 優待の種類 | 内容・金額目安 |

|---|---|---|

| 100株以上 | 予備校関連優待 | 「翔進予備校」および「Academia センター北校」で使える入会金 25,000円相当と、個別授業チケット 24,000円相当(1対1:70分×2回 または 1対2:70分×4回から選択)。 |

| 100株以上 | 自社サービス優待 | 雑誌の定期購読パッケージ商品に使える割引クーポン 2,000円相当(定価10,000円以上で利用可)や定期購読10%割引券などの案内あり(併用不可)。 |

| 500株以上(2025年12月権利分から) | デジタルギフト | デジタルギフト 25,000円相当(Amazonギフトカード、QUOカードPay、dポイント、PayPayマネーライト ほかの交換候補)。 |

上記は選択制を含む組み合わせで案内されており、最新の適時開示・各サイトの記載に基づいて整理しています。

同社ページや優待まとめサイトでは、雑誌割引クーポンと予備校関連優待に加え、デジタルギフトの追加(500株以上)が告知されています。

権利確定日と有効期限

権利確定月は12月末です。

例年、定時株主総会後に「決議通知」と同封して優待案内が発送され、デジタルギフトは案内記載のウェブ手続きで受け取ります。

有効期限は優待の種類・交換先ごとの規約に準拠します。

デジタルギフトは各ブランドの利用期限、予備校チケットは校舎の案内条件、雑誌の割引クーポンは記載条件(例:定価10,000円以上対象、併用不可など)に従います。

※最新の詳細・期日・取扱条件は、Yahoo!ファイナンスの優待ページや大和IRの優待ガイド、楽しい株主優待&配当の該当ページに毎回更新が入るため、権利取得前に必ず直近情報を再確認してください。

会社情報

富士山マガジンサービスは、雑誌の定期購読をインターネットで受け付ける「Fujisan.co.jp」を運営する会社です。

国内外の雑誌を幅広く扱うオンライン書店として、個人や法人に向けて紙とデジタル双方の定期購読サービスを提供しています。

出版各社の注文や配送の手続きを一括で支援する「雑誌販売支援」ビジネスを中核に、読者向けの閲覧アプリ「Fujisan Reader」などの自社サービスも展開しており、雑誌の購入から閲覧までをワンストップで完結できる点が特徴です。

本社は東京都渋谷区南平台町にあり、設立は2002年です。

東証グロース市場に上場しており、名証メイン市場にも重複上場しています。

連結の事業区分は雑誌販売支援が中心で、出版社向けの受注管理や配送、読者向けの定期購読、デジタル販売、無料立ち読みなどを一体で提供しています。

社員数は80名から90名ほどで推移しており、スリムな体制でプラットフォーム運営を行っています。

代表取締役社長は西野伸一郎氏です。

同社はリアル店舗を持つ小売企業ではなく、ウェブ上のプラットフォーム運営が中心です。

そのため、いわゆる店舗数という概念はなく、サイトとアプリを核としたオンライン提供を行っています。

主なブランドは、読者向けの総合窓口である「Fujisan.co.jp」と、デジタル閲覧専用の「Fujisan Reader」です。

また、出版社やパートナー企業と連携して雑誌データベースやEC基盤を活用する取り組みも行っており、雑誌とECを結びつけた周辺サービスの拡張が進んでいます。

事業の強みは、取り扱い雑誌の多さと、定期購読に特化したシステムです。

1万誌を超える品ぞろえにより、一般誌から専門誌まで幅広いニーズに対応しており、定期購読ならではの割引や送料無料、初回号選択、月額払いなど、継続購読を促す仕組みが整っています。

さらに、読者レビューやキャンペーンを活用して、単発購入よりも長く雑誌を購読する利用者を増やすことで、安定的な収益を確保しています。

近年は、販売手数料に偏らない収益構造の確立を目指し、教育分野などの新規事業にも取り組んでいます。

出版各社と連携したデジタル配信や読書体験の向上、データを活用した販促支援など、出版社側の業務を支えるBtoB機能の強化も進めています。

こうした取り組みにより、同社は「紙とデジタルをつなぐ出版流通のハブ」としての存在感を高めており、今後もメディア市場の変化に合わせた柔軟な成長が期待されています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

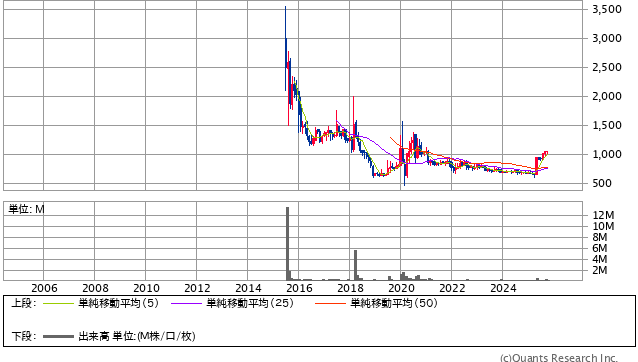

富士山マガジンサービスの株価は、20年の長期チャートで見ると、2015年に一時3,000円を超える高値をつけたあと、長期的な下落トレンドを経て現在は底値圏で推移している形です。

急騰期に見られた投機的な値動きが落ち着き、ここ数年は700〜1,000円のレンジ内で比較的安定しています。

このチャートの形から読み取れるのは、「派手な成長期を終え、事業としての実力に見合った水準に落ち着いた成熟銘柄」という点です。

つまり、かつてのような短期間での急伸を期待する銘柄ではなく、今後は堅実な業績と株主還元でじっくり評価を取り戻すステージにあるといえます。

近年は出来高も落ち着いており、短期的な材料株ではなく、安定的に保有して配当・優待を享受する長期保有型の銘柄として見たほうが現実的です。

事業の中心である雑誌の定期購読サービスは、景気変動に強く、契約者が一定数存在するため売上は安定しています。

一方で、出版業界全体が縮小傾向にあるため、株価が急激に上向くような要因は限定的です。

ただし、富士山マガジンサービスは業界の中でも早くからデジタル購読やオンライン配信を取り入れた先進的企業であり、紙媒体からデジタルへのシフトが進む今後の環境では優位性があります。

この構造転換がさらに浸透すれば、今の低位株価水準からじわじわと再評価される可能性があります。

財務体質は健全で、自己資本比率が高く、無理のない経営を続けています。

配当も安定しており、株主優待制度も継続しているため、投資家との信頼関係を大切にしている印象です。

こうした要素を総合すると、富士山マガジンサービスは「高成長を狙う攻めの株」ではなく、「堅実にリターンを積み上げる守りの株」として魅力があります。

過去の高値圏からは大きく値を下げていますが、すでに底固めを終えており、長期的には上昇余地がある水準と見ることもできます。

チャートの動きと事業の安定性を照らし合わせると、ここ数年の株価は企業価値を正確に反映しているといえます。

したがって、今後の上値余地は限定的ながらも、リスクが小さい安定銘柄として長期保有には向いていると判断します。

総合的に見て、投資おすすめ度は10段階中の7。

過去のような爆発的な上昇は見込みにくいものの、業績と財務の安定性を重視する投資家にとって、配当と優待を楽しみながら安心して持てるポートフォリオの一角として十分に魅力的な銘柄です。

優待情報から見る投資おすすめ度と根拠

富士山マガジンサービスの株主優待は、企業の特徴である「雑誌の定期購読」や「教育・学習支援」という事業内容と密接に関わっています。

単に金銭的な還元にとどまらず、同社のサービスを体験してもらうことを重視した設計になっており、株主が自社事業の価値を実感できる優待制度といえます。

まず、100株保有で受け取れる優待内容には、定期購読に利用できるクーポンや、提携予備校で使える授業チケットが含まれています。

このように「知識」「教育」「学び」に関連する特典は、一般的な金券型優待とは異なり、企業理念と連動した“体験型の優待である点が特徴です。

また、2025年から新たに追加されたデジタルギフト制度では、500株以上の株主に対して25,000円相当の電子ギフトが贈られるようになりました。

AmazonギフトカードやQUOカードPay、PayPayポイントなど、柔軟に使える内容となっており、株主にとって使い勝手が大きく向上しています。

この変更は、時代に合わせた優待のデジタル化の一環であり、オンラインを軸にビジネスを展開する同社らしい動きです。

優待利回りの水準自体は高くはないものの、実用性が高く、長期保有するほどお得感を実感しやすい構成になっています。

また、優待内容の多くが教育・学習関連であるため、株主層にも好意的に受け止められやすく、株価の下支え要因にもなっています。

さらに、優待の権利確定月が12月である点も魅力です。

多くの優待銘柄は3月や9月に集中しており、12月権利は比較的少ないため、年間の優待バランスを整える意味でもポートフォリオに組み込みやすい存在です。

また、同社は優待制度の廃止リスクが低い点も評価できます。

事業と優待内容の親和性が高く、優待そのものがマーケティングの一部として機能しているため、経営方針としても優待継続の意義が大きいと考えられます。

このように、金銭的価値だけでなく「会社とのつながり」を感じられる点が、富士山マガジンサービスの優待の最大の魅力です。

株価水準も10万円前後と手が届きやすく、少額で優待と配当の両方を得られることから、長期保有でのリターンの安定性が高い銘柄といえます。

また、同社の優待は株主数の拡大にもつながっており、これが長期的な株価の安定にも寄与しています。

株主との関係を重視し、継続的な還元を行う姿勢は、企業としての信頼性を高める要素でもあります。

総合的に見ると、富士山マガジンサービスの株主優待は、**「利便性」「企業理念」「継続性」**の3つを兼ね備えたバランスの取れた制度です。

特に、教育・出版という社会的意義の高い分野で提供されている点から、単なる金銭的特典を超えた価値があるといえます。

長期的な視点で見れば、デジタル化とともに優待内容の拡充が進む可能性もあり、今後さらに魅力を増す余地があります。

総合評価

総合的に見ると、富士山マガジンサービスは「成長よりも安定を求める投資家」にとってバランスの良い選択肢といえます。

10年以上のチャートが示すように、急落を繰り返しながらも一定の底値を維持し続けており、財務・事業・優待の三拍子が揃った“静かな優良株”です。