日清紡ホールディングス[3105]は、もともとは綿紡績の会社ですが、今は自動車用ブレーキ摩擦材で世界首位クラスのシェアを持ち、日本無線などの通信・電子デバイス分野も抱える多角化グループです。

「モビリティ」「インフラストラクチャー&セーフティー」「ライフ&ヘルスケア」という3つの領域を軸に、環境・エネルギーに強い会社を目指していて、自動車・防災無線・半導体と、景気や技術トレンドに合わせて伸びていける土台をつくっているのが特徴です。

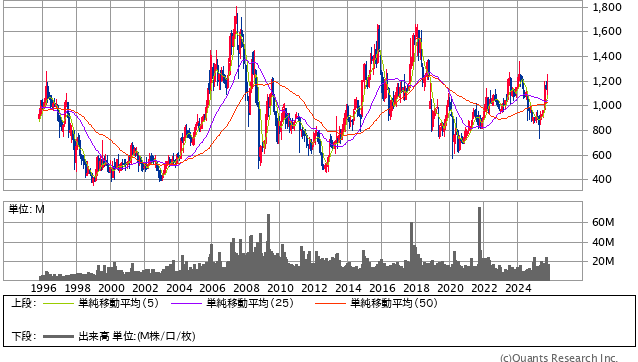

株価はここ数年、1,000円台前半〜1,400円台あたりでのボックスが多く、派手に吹き上がるというより「じわじわ評価されるタイミングを待つ」タイプです。自動車関連の景気や為替、素材価格の動きでどうしても利益がブレやすいので、そのぶんPBRは落ち着いた水準になっています。

今の株価レンジであれば配当利回りは見やすく、さらに1,000株で自社グループの不織布製品詰め合わせなどをもらえるので、長く持って「日清紡らしい製品に触れる」楽しみを足すことができます。

優待をもらうには1,000株必要なので、そこはややハードル高めですが、逆に言うと「優待狙いの短期資金が出入りしにくい」銘柄でもあり、長期でゆっくり集めたい人には向いています。

株式情報

| 日清紡ホールディングス[3105] | 東証P |

| 時価総額 約2,060億円前後 |

株価 1,219 円

※更新:2025年11月1日

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約17倍 | 約0.7倍 | 約40% | 約4% | 約3.7倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 約3.2% | 約2.9% | 約0.2% | 12月末 | 約1,219,000円(1,000株) |

| 編集部おすすめ度 | 理由 |

| ブレーキ摩擦材や無線・電子デバイスといった必要性の高い事業を複数持っており、景気がいい局面ではしっかり利益を出せる構造です。PBRが1倍を割れているので、地合いが良くなったときに見直し買いが入りやすく、配当も安定志向。優待の発生が1,000株からでやや重いぶん、長期投資のベースには置きやすい銘柄です。 |

株主優待情報

株主優待の内容

日清紡ホールディングスの株主優待は、1,000株以上を持っている国内居住の個人株主が対象で、次のいずれかを選ぶ方式です。

①日清紡グループの不織布製品などを詰め合わせた日用品セット(定価3,000円相当)。

②環境保全や人道支援を目的とする団体への寄付(1人3,000円分を会社が寄付)。

日用品セットは同社の得意領域がそのまま形になっているので、実際に商品を使って「この会社はこういう素材を作っているんだな」と体感できるのがポイントです。

| 所有株式数 | 優待内容 | 内容イメージ |

| 1,000株以上 | ①グループ不織布製品など詰め合わせ(3,000円相当) または ②環境・人道支援団体への寄付(3,000円) | 生活の中で実際に使える日用品か、社会貢献かを選べる。単元100株ではもらえないので、優待を目的にするなら1,000株を目標にしたいところです。 |

単元の100株では優待は発生しないので注意してください。

1,000株で約120万円台とそこそこの金額になりますが、配当とセットで考えると「この会社をこれからも持っておく」理由をつくりやすい設計です。

権利確定日と有効期限

権利確定日は毎年12月末です。

12月末時点で1,000株以上を保有していると、翌春ごろに優待の案内が届きます。

案内に記載された締切までに希望するコースを選んで返送(またはWebで手続き)すれば完了です。期限を過ぎると受け取れないことがあるので、届いたら早めに申し込むのがおすすめです。

会社情報

日清紡ホールディングスは、紡績で培った素材技術をベースにしながら、自動車のブレーキ摩擦材、無線・通信機器、半導体・マイクロデバイスなどへ事業を広げてきた企業グループです。

一方で、日本無線に代表される通信・防災無線の領域では、社会インフラの更新需要や国の防災投資に合わせて案件が動くため、年度によって売上・利益が大きくなることもあります。

これは「年によって業績がブレる」要因にもなっていますが、裏を返すと複数の事業で稼ぐ分散型のポートフォリオを持っているとも言えます。

財務面では自己資本比率が40%前後と、製造業としては無理のない水準で、ここ数年はむしろ持ち直してきています。

大きなM&Aや研究開発に投資しつつも、配当は「年間36円を下限」として安定させる方針を打ち出しており、株主還元と成長投資を同時に回していくスタイルです。

まとめると、日清紡は「1つの主力事業に極端に依存せず、車・無線・電子デバイスなどでバランスを取りながら、環境・エネルギーをキーワードに中長期で伸ばしていく」会社で、業績の波こそあるものの、景気が戻る局面ではしっかり反応できる体質になっています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

現在の株価水準はPBRが低めで、資産に対してそこまで高く評価されていない状況です。これは、同社の事業が自動車やインフラ関連など「景気や政策の影響を受けやすい」分野にまたがっていることが大きいです。

一方で自己資本比率は40%前後まで戻しており、直近のROE回復してきています。まだ高ROE銘柄とまでは言えませんが、資本効率を改善していこうという姿勢はIRからも読み取れます。

配当は年間36円を下限とする方針があるため、今回のように1,200円前後で買えるなら配当利回りはおおむね3%弱で見込めます。

これに優待を足しても「配当+優待で高利回りを狙う銘柄」ではなく、「値下がりしにくい水準で持ちながら、見直し買いを待つ銘柄」として見るのがしっくりきます。

過去の株価推移を見ても、1,000円台前半では買いが入りやすく、1,400〜1,500円を超えると利益確定売りが出る場面が多いので、長期保有でも「安いときに少しずつ拾っておく」くらいのスタンスが取りやすいです。

ポートフォリオに高配当株やディフェンシブ株がすでにあって、そこに「日本のモノづくりに軸を置いた中堅どころ」を1つ足したい、というときには候補に入れやすい1社です。

優待情報から見る投資おすすめ度と根拠

日清紡の優待は、正直なところ「誰でもとりあえず取っておこう」というほどの取りやすさではありません。

1,000株で約120万円台と、それなりにまとまった資金が必要だからです。

その代わり、実際に届くのは同社グループの得意分野である不織布や紙加工系の製品で、日常で使いやすいものが多く、「老舗の素材メーカーが持っている生活まわりの実力」を感じられる内容になっています。

寄付を選べるのも、この会社が環境・社会貢献を打ち出している流れときれいにつながっています。

利回りだけで見ると0.2%台と控えめですが、もともと優待目的の短期資金が入りにくいおかげで、保有期間を長くとりやすく、配当と合わせて「この会社に乗り続ける」動機をつくってくれる優待といえます。

長く持つなら、株価が落ち着いている1,200円前後のゾーンで少しずつ買い足し、いずれ1,000株に届いたら毎年の優待を楽しむ、というペースが現実的です。

なので、優待から見たおすすめ度は「資金に余裕があって、この会社と付き合っていきたい人にはちょうどいい」「優待だけを狙う人にはやや重い」という位置づけになります。

総合評価

日清紡ホールディングスは、ドカンと伸びる成長株ではないものの、複数の事業で稼ぐベースがあり、配当も優待も「やめにくい」設計にしているので、長期で付き合いやすい銘柄です。

景気や自動車需要の波で利益が上下しやすいため、ポートフォリオの中でこの銘柄の比率を上げすぎないことが長く持つコツです。

総合すると「配当とちょっとした優待をもらいながら、日本のモノづくりを下支えしている会社に投資する」イメージで持つのが合っており、すでに高配当・ディフェンシブが揃っている長期投資家なら、1枠足しておく価値はあると思います。