スターシーズ[3083]は、アパレルブランドを中心に展開する会社です。

株価や財務の面から見ると、長期投資では安定感に欠ける部分があり、株式の成長力はやや弱いと評価できます。

一方で、株主優待として自社グループ店舗で使えるクーポン券をもらえるため、普段からお店を利用する人にはちょっとした魅力があります。

ただし利回りは高くなく、有効期限も短いため、投資の大きな決め手になるほどではありません。

この記事では、株価情報と優待内容を総合して、スターシーズを長期保有すべきかどうかを詳しく見ていきます。

株式情報

| スターシーズ[3083] | 東証ST |

| 時価総額 約50.6億円 |

株価 836 円

※更新:2025年9月1日

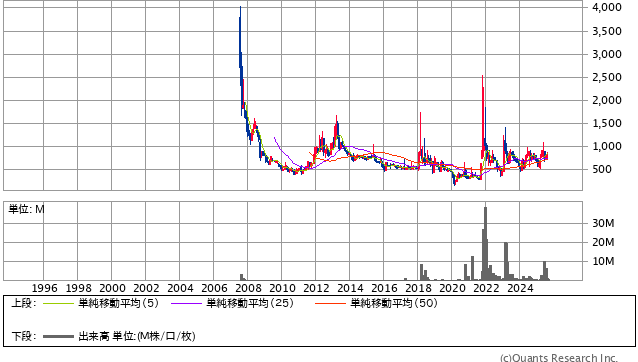

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 約31倍 | 約5.09倍 | 約22.5% | – | 618倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 2.45% | 0.60% | 1.85% | 8月 | 83,600円 |

| 編集部おすすめ度 | 理由 |

| 長期投資家にとって積極的におすすめできる水準ではありません。株価は割高感があり、財務体質や収益力も不安定で、長期的な成長は見えにくい状況です。優待としてグループ店舗で使えるクーポン券はありますが、有効期限が短く利回りも高くないため、投資の強い動機にはなりにくいです。総合的に判断すると、現時点では見送りが妥当であり、新規事業の成果や財務改善が見えた時に再検討するのが現実的でしょう。 |

株主優待情報

株主優待の内容

スターシーズの株主優待は、自社グループ店舗で使えるクーポン券がもらえる仕組みです。

| 保有株数 | 優待内容(クーポン金額) | 利用条件 |

|---|---|---|

| 100株以上 | 1,500円分 | 1会計につき1枚まで利用可 |

| 1,000株以上 | 3,000円分 | 同上 |

| 5,000株以上 | 5,000円分 | 同上 |

| 10,000株以上 | 10,000円分 | 同上 |

- 利用可能店舗は 「シーズメン」や「チチカカ」などグループ店舗

- クーポンは買物に利用できる金券形式

- 保有株数が多いほど金額が増える仕組み

権利確定日と有効期限

スターシーズの株主優待は毎年8月末に権利が確定し、発送や利用期限があらかじめ決められています。

| 項目 | 内容 |

|---|---|

| 権利確定月 | 8月末 |

| 発送時期 | 11月上旬より順次 |

| 有効期限 | 翌年2月末まで |

使う予定がある人は発行後すぐに利用するのがおすすめ申し込みを行います。

会社情報

スターシーズ株式会社(証券コード 3083)は、1989年3月に設立された日本のファッション小売り企業です。

主力ブランドには、ユニセックスカジュアルを展開する「METHOD(メソッド)」や和柄をテーマにした「流儀圧搾(りゅうぎあっさく)」、そしてストリート系ブランド「TORNADO MART」などがあります。

店舗数は2025年2月時点で〈セレクトショップ主体が39店舗、子会社チチカカによるエスニック雑貨・衣料の33店舗を含む〉といった形で、全国のショッピングセンターを中心に出店しています。

これにより、多彩なファッションの好みに対応しています。

また、スピックインターナショナルの子会社化やブランド再編により、ビジネスの幅を徐々に広げています。

さらに最近では、環境配慮の一環として「系統用蓄電池事業」にも参入することが発表されました。

上海の蓄電池メーカー「Shanghai Robestec Energy」と業務提携を結び、将来的に蓄電池事業に約75億円の投資を予定しているとのことです。

これは衣料品だけでなく、新たにエネルギー分野という成長性のある市場にも挑戦していく姿勢を示しています。

ファッションから環境・エネルギーへ事業領域を広げ、企業として持続可能な成長を目指しているのが特徴です。

従来のファッション事業はもちろん、最近では蓄電池など新規事業への投資も始まっており、スターシーズは「流行に合わせた服だけでなく、未来に向けた社会課題にも向き合う会社」として進化を続けていると感じます。

これからもアパレル中心の安定性と、新規分野への柔軟な展開が両立できるかが注目ポイントです。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

スターシーズの株式を長期投資の視点で評価すると、まず株価の推移そのものが物語を語っています。

30年近い長期チャートを見ても、持続的に右肩上がりを描いた時期は少なく、上がった後は反落し、長く停滞するという流れを繰り返しています。

長期的に株価で資産を増やす力は現状では弱いといえるでしょう。

次に企業の基盤をみると、自己資本比率は低く、財務の安定性に不安があります。

財務余力が小さい会社は、景気の波や事業の不振が直撃しやすく、長期保有ではリスクが高まりやすいです。

さらにROEはマイナスで推移しており、株主の資本を活かして利益を生む力が不足していることがわかります。

つまり、効率的に稼ぐ力が伴っていないという点が、長期投資の観点では大きな弱点となっています。

一方で市場の評価に目を向けると、PERやPBRは高めに位置しています。

業績が伸びている企業であれば、将来期待が株価に織り込まれることは自然ですが、スターシーズの場合は利益水準や収益性の改善が見えにくい状態です。

実力に比べて株価が高く評価されすぎている印象があり、割高感が強いのが現状です。

また信用倍率の高さから、多くの投資家が「買い」に集中していることがうかがえます。

これは短期的には株価を押し上げますが、需給が偏りすぎると反動も大きく、長期で安定して保有するにはリスク要因となります。

成長性については、主力のアパレル事業が成熟期に入っており、大きな拡大は見込みづらい環境です。

ただし新たに手を伸ばしているエネルギー分野の取り組みは、もし軌道に乗れば成長余地を広げる可能性があります。

しかし現段階では投資負担の大きさが先行し、収益貢献までは時間がかかると見られます。

つまり「期待はあるが実績が伴っていない段階」であり、長期投資家にとっては様子見の対象となります。

これらを総合すると、スターシーズは「株価水準は割高」「財務は脆弱」「収益力は低い」「成長性は不透明」「需給は偏っている」という要素が重なっています。

そのため、株式情報の観点だけから判断すれば、長期保有を積極的にすすめられる銘柄ではありません。

現状では見送る判断が妥当であり、将来的に新規事業の成果や財務体質の改善が見えたときに改めて評価するのが望ましいといえるでしょう。

株主優待にみる分析

スターシーズの株主優待は、自社グループで利用できるクーポン券です。

店舗ブランドとしては「シーズメン」や「チチカカ」などがあり、日常の買い物に使いやすいのが特徴です。

100株でもらえるクーポンは1,500円分で、1,000株、5,000株、10,000株と保有株数が増えるごとに金額が大きくなります。

買い物に行く予定がある人や、普段からグループ店舗を利用する人にとっては、実際の生活に直結したメリットがあります。

特にエスニック雑貨や個性的なカジュアルファッションが好きな人には、日常的に役立つ内容といえるでしょう。

しかし、優待を投資の主な目的にする場合には注意点もあります。

まず、優待利回りは配当と合わせてもそれほど高いわけではありません。

他の小売企業や飲食系の優待と比べても「生活を大きく助ける」レベルの還元ではなく、あくまでプラスアルファの特典という位置づけになります。

さらに、権利確定が8月末で、クーポンの発送は11月上旬、利用期限は翌年2月末までと短いです。

つまり、クーポンが届いてから実際に使える期間は3か月ほどしかありません。

この点は利用計画を立てる上で大きな制約になります。

実際にお店が近くにある人や、定期的に行く習慣がある人なら問題ありませんが、遠方に住んでいて使う機会が限られている投資家にとっては価値が薄れてしまいます。

このように、優待のメリットを最大限に享受できるのは「グループ店舗を日常的に利用する人」に限られます。

逆に、生活圏にお店がない人にとっては、クーポンを使うためにわざわざ出かける手間が発生し、使い勝手は良くありません。

また、優待券は1会計につき1枚までしか利用できないルールがあります。

大きな買い物をしても、一度に複数枚をまとめて使えないため、実際の割引効果は限定的です。

これも投資家にとっては「思ったよりお得感が少ない」と感じる部分になるでしょう。

長期保有を前提に考えると、優待の内容は安定して続いているものの、企業の業績が弱い状況では将来にわたって同じ内容が維持されるかどうかには不安も残ります。

特に小売業界は景気や消費動向に左右されやすく、業績が悪化すれば優待制度が縮小されたり廃止されたりするリスクがあります。

したがって、優待の魅力だけで長期的な投資を決めるのは慎重であるべきです。

まとめると、スターシーズの優待は「生活圏にお店がある人にとってはちょっとした楽しみ」になる一方で、「すべての投資家におすすめできるほどの普遍的な価値はない」という評価になります。

投資家にとっての総合的なメリットは限定的であり、長期的な観点から見れば、優待を目的とした投資妙味はそれほど高くないと判断できます。

つまり、優待目当てで長期保有するには条件が限られており、投資判断の中心に据えるよりは「プラスアルファのおまけ」と考えるのが現実的です。

総合評価

スターシーズの株式は、長期的な投資対象としては慎重な判断が求められます。

まず株式情報の観点では、株価の推移が長期的に成長を描いておらず、財務基盤や収益力も安定していません。

株価は割高に見られ、自己資本比率は低く、ROEもマイナスにとどまっています。

これらは長期投資家にとって安心して保有できる要素にはなりにくく、将来の成長性にも不透明感があります。

一方で優待制度に目を向けると、グループ店舗で使えるクーポン券は、普段から利用する人にとっては生活のちょっとした助けになります。

しかし、利回りは高くなく、有効期限も短いため、すべての投資家にとって満足度の高い優待とは言えません。

また、業績が安定しない状況では将来的に優待制度が継続されるかどうかも不安が残ります。

両方の要素を総合すると、株価面でも優待面でも大きな魅力を感じにくいのが現状です。

つまり、投資対象としては「見送るのが妥当」といえる水準にとどまっており、今すぐ長期保有をすすめる銘柄ではありません。

将来的に新規事業が安定的な収益源となり、財務体質や株価評価が改善されるようなら改めて検討する余地はありますが、現時点での総合評価は低めです。