SANKO MARKETING FOODS[2762]は、「アカマル屋」や「焼肉万里」、「金の蔵」などの外食ブランドを展開する居酒屋・焼肉チェーンの会社です。

首都圏を中心に、仕事帰りにふらっと立ち寄れる大衆酒場として知られています。

この記事では、そんなSANKO MARKETING FOODSについて、株価や財務の状況、そして優待内容を長期投資家の目線から整理していきます。

「応援したい気持ち」と「投資としてのリスク」をどう天びんにかけるか、冷静に判断したい人向けの内容になっています。

株式情報

| SANKO MARKETING FOODS[2762] | 東証S |

| 時価総額 39億7,600万円 |

株価 100 円

更新:2025年11月21日終値

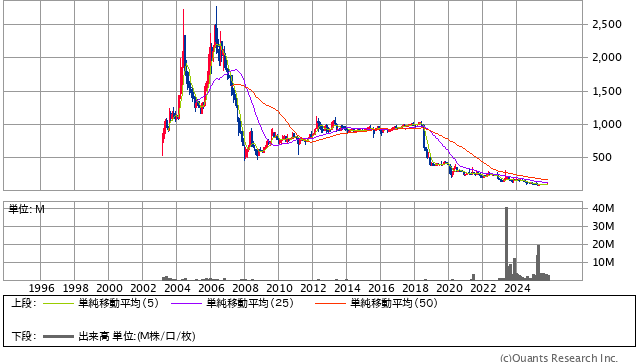

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 370.37倍 | 7.59倍 | 13.0% | -254.60% | -倍 |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 0.00% | 0.00% | -% | 6月・12月 | 10,000円 |

| 編集部おすすめ度 | 理由 |

| 長期投資家視点では「高リスク・要注意」の位置づけです。長期的な株価推移は右肩下がりで、現在も収益力や自己資本比率が十分とはいえず、安全性はかなり低い水準にあります。外食需要の回復や水産事業など、再成長のタネはあるものの、実際に業績が安定するまでの道のりは長そうです。優待内容は魅力的でも、財務リスクを受け入れたうえで「応援投資」と割り切れる人向けの銘柄だと考えた評価です。 |

株主優待情報

株主優待の内容

SANKO MARKETING FOODSの株主優待は、グループ各店で使えるお食事関連の優待が中心です。

大衆酒場「アカマル屋」や「焼肉万里」、居酒屋「金の蔵」などで利用できる割引券や、レトルトカレーなど自社商品の詰め合わせを選べる内容になっています。

現行制度では、優待を受け取るには500株以上の保有が必要です。

500株以上1,000株未満の株主と、1,000株以上を保有する株主とで、もらえる割引券の枚数や商品内容が変わる「段階制」の設計になっており、保有株数が多いほど実質的な優待額は増える仕組みです。

| 保有株数 | 優待内容のイメージ |

| 500株以上 1,000株未満 | アカマル屋や焼肉万里など、グループ店舗で使える「お食事ご優待券(割引券)」、または東京チカラめし関連のレトルトカレーなど自社商品セットから選択。 |

| 1,000株以上 | 500株以上のコースよりも、割引率や枚数、自社商品セットの内容がグレードアップした優待を選択可能。 |

優待の詳細な内容(割引率や枚数、自社商品の具体的な種類など)は、年度によって見直しや変更が行われることがあります。

実際に取得を検討する際は、最新のIR資料や証券会社の優待ページで、直近の内容を必ず確認しておきましょう。

権利確定日と有効期限

権利確定日は年2回(6月末・12月末)です。

それぞれの基準日に500株以上を保有していると、その回の優待権利が得られます。

お食事ご優待券の有効期限は、おおむね1年前後に設定されているケースが多く、6月権利分と12月権利分がそれぞれ別の期限で送られてくるイメージです。

優待券をしっかり使い切るには、日常的にアカマル屋や焼肉万里を利用できる生活圏に住んでいるかどうかもポイントになります。

なお、業績や経営状況によっては、今後、優待内容の変更や制度自体の見直しが行われる可能性もゼロではありません。

特に財務体質が強いとは言えない企業なので、「いつ廃止されてもおかしくない」という前提で、過度に優待をあてにしすぎないスタンスが安全です。

会社情報

SANKO MARKETING FOODSは、居酒屋や焼肉店などを運営する外食企業で、本社は東京都にあります。

もともとは居酒屋チェーン「金の蔵」などの総合型居酒屋で店舗網を広げてきましたが、近年は業態を絞り込み、大衆酒場「アカマル屋」や焼肉店「焼肉万里」といった専門性の高いブランドを軸に再出発している段階です。

駅前の一等地に大型店舗を出していた時期もありましたが、新型コロナ禍で高コストな店舗が大きな負担となったため、多くを閉店し、固定費の軽い中小型店舗へシフトしているのが特徴です。

主力ブランドである「アカマル屋」は、串焼きと煮込みを看板メニューにした昔ながらの大衆酒場スタイルのお店です。

にぎやかな雰囲気と手頃な価格帯で、仕事帰りのサラリーマンや地元客に支持されています。

一方、「焼肉万里」は厚切りの肉をウリにした焼肉業態で、テイクアウトや駅ビルでの催事出店なども行い、認知度を高めています。

同社のもう一つの柱が水産事業です。

東京都の豊洲市場や静岡県の浜松中央卸売市場で水産物の仲卸を行い、沼津などの産地と連携しながら、漁獲から加工、飲食店での提供までをつなぐ「6次産業化モデル」を構築しようとしています。

自社グループの飲食店だけでなく、ふるさと納税の返礼品開発などにも取り組んでおり、水産ビジネスを通じた地域連携も進めています。

さらに、官公庁や温浴施設内の食堂運営を請け負う運営受託事業や、自社ECサイト「ひとま」による通販事業なども展開しています。

これらは大きな初期投資を必要としないビジネスであり、店舗の賃料負担が重い従来型の外食業態よりも、景気悪化時に耐性を持ちやすい分野として位置づけられています。

ただし、こうした新しい取り組みを進めている一方で、会社全体としては長く赤字が続いてきた歴史があり、財務面の課題は依然として残っています。

自己資本比率は一般的な目安とされる30%を大きく下回る水準で、有利子負債への依存度も高めです。

コロナ禍での需要急減からは徐々に回復しつつあるものの、「第二創業期」としての再建がまだ道半ばという印象は否めません。

ブランドのポテンシャルや水産事業の将来性など、事業面には面白い要素が多くあります。

しかし、その魅力が株主のリターンに十分つながるかどうかは、今後数年の業績と財務改善のスピードにかかっていると言えるでしょう。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

株価指標と長期チャートを総合して見ると、SANKO MARKETING FOODSはかなりハイリスクな位置づけの銘柄です。

過去30年の株価推移は、上場後の高値から長期的な下落トレンドが続いており、現在の株価はかつてのピークと比べて大きく値を下げたままです。

一時的なリバウンド局面はあるものの、長期的に見ると「戻り売りが続いてきた」形跡がはっきりと読み取れます。

決算数字に目を向けると、収益力の弱さがより鮮明になります。

ROEは強烈なマイナス水準で推移しており、株主から預かった資本を十分に活かせていません。

自己資本比率も低く、外食企業としては財務の安全性が心もとないレベルです。

借入金への依存度も高く、「攻めるためのレバレッジ」というより「生き延びるための借入」という印象が強い構造になっています。

一方で、PERは一見すると非常に高い水準にあり、「割高銘柄」のように見えます。

ただしこれは、利益水準がギリギリの黒字〜赤字近辺にあるため、分母が小さくなってしまっていることが主な要因です。

本質的には、成長期待で買われているというより、「業績の不安定さが指標にそのまま表れている状態」と捉えた方がしっくりきます。

PBRも高めで、純資産と比べて株価が割安とまでは言いにくいレベルです。

また、現状では配当がゼロとなっており、株主はキャピタルゲインと優待だけを目的に保有する形になります。

にもかかわらず、財務体質が弱く、いつ業績が再び悪化してもおかしくない段階であることを考えると、長期保有での「守りの銘柄」としては明らかに不向きです。

むしろ、再建シナリオに賭けるターンアラウンド投資に近い性格を持つといえるでしょう。

プラス要素としては、水産事業や運営受託事業など、これまでの「駅前大型居酒屋モデル」とは違う収益源を育てつつある点が挙げられます。

うまくはまれば、景気や立地条件に振り回されにくい事業ポートフォリオに変わっていく可能性もあります。

ただ、それが実際に利益成長へ結びつき、赤字体質から完全に脱却できるかどうかは、まだ見通しが立っていません。

総合すると、株式情報の面から見た長期投資のおすすめ度はかなり低いと言わざるを得ません。

安定配当やディフェンシブ性を求める投資家には全く向かず、ポートフォリオの中心に置く銘柄ではありません。

どうしても投資する場合でも、「余剰資金の一部で、最悪ゼロになっても生活に影響しない範囲」という前提でのみ検討すべきレベルだと考えます。

優待情報から見る投資おすすめ度と根拠

優待内容そのものだけを見ると、SANKO MARKETING FOODSは外食好きには魅力的な銘柄に映ります。

アカマル屋や焼肉万里で使える割引券は、普段からお店を利用している人にとっては「実質的な値引き」として機能しますし、自社カレーなどの詰め合わせもファンにとっては嬉しいプレゼントです。

一方で、優待をもらうためのハードルは決して低くありません。

投資額そのものは極端に大きくはないものの、会社の財務リスクを考えると、「1万円払って優待を取りに行く」ことのリスクとリターンを冷静に天秤にかける必要があります。

また、優待は割引券や商品セットという形で提供されるため、金券型やクオカードのように「誰でも同じ価値で使える」とは限りません。

自宅や職場の近くに対象店舗がない人にとっては使いづらく、実質的な優待利回りはかなり下がってしまいます。

優待の恩恵を最大限に受けられるのは、「首都圏に住んでいて、アカマル屋や焼肉万里に定期的に通う層」にほぼ限定される点も押さえておくべきポイントです。

さらに、企業側の視点に立つと、現状の財務体質で優待を続けることは、それなりの負担を伴います。

業績が思うように改善しなければ、将来的に「優待内容の縮小」や「制度廃止」に踏み切らざるを得ない可能性も十分考えられます。

他社の外食銘柄でも、再建局面で優待を見直した例はいくつもあり、SANKO MARKETING FOODSも例外ではありません。

長期保有を前提とした優待投資という観点では、「優待が何十年も続くこと」を前提にシミュレーションしてしまいがちですが、この銘柄についてはその前提がかなり危ういと言わざるを得ません。

優待が続けば嬉しいボーナスですが、「途中で終わっても仕方ない」と割り切れるかどうかが大きな境界線になります。

総合的に見ると、優待の魅力だけでこの銘柄を選ぶのはおすすめしにくい状況です。

どうしてもアカマル屋や焼肉万里のファンで、「多少の値下がりや優待廃止リスクも含めて応援したい」と考えられる人であれば、趣味と割り切った少額の優待投資として検討する余地はあります。

しかし、優待利回りやお得感だけを目的にするのであれば、同じ外食セクターの中に、もっと安全性と利回りのバランスが良い銘柄が多数存在します。

総合評価

株式情報と優待内容の両面から総合すると、SANKO MARKETING FOODSは長期投資家には基本的におすすめしにくい銘柄です。

長期チャートは右肩下がり、財務面も十分に回復したとは言い難く、配当もゼロという状況を踏まえると、「守りの資産形成」を目指すポートフォリオには適合しません。

優待は外食好きにとって魅力的な内容ではあるものの、そのために取るリスクを正当化できるかどうかは人を選びます。

優待継続自体の不確実性も高く、「優待があるから買う」という動機だけでは、後悔する可能性が高い銘柄といえるでしょう。

もし投資するとしても、ポートフォリオ全体から見てごく小さな比率にとどめ、「最悪ゼロになっても仕方ない」と割り切れる範囲内での応援的ポジションにとどめるのが現実的です。

逆に、安定した配当や財務健全性を重視するのであれば、他の外食優待銘柄を中心に検討した方が、長期的な資産形成には適していると考えます。

一言でまとめると、SANKO MARKETING FOODSは「優待内容は面白いが、株そのものは危険水域にある再建途上銘柄」です。

優待と事業のファンとして応援したい人以外には、無理に手を出す必要はないタイプの株といえるでしょう。