日東富士製粉[2003]は、三菱商事系の製粉業界の準大手企業です。

業務用の小麦粉やプレミックス粉(あらかじめ調整された粉)を中心に、家庭用小麦粉や乾麺の製造販売も手がける、日本の食卓を支える老舗食品メーカーです。

子会社のさわやかを通じて、ケンタッキーフライドチキンのフランチャイズ運営も行っており、製粉と外食という二軸の事業構造を持っているのが特徴です。

株主優待は2021年3月権利分をもって廃止されたため、現在は配当のみの株主還元となっています。

ただし、配当については累進配当方針を打ち出しており、配当利回りはおよそ3.8%と安定したインカム収入が期待できる銘柄といえるでしょう。

株式情報

| 日東富士製粉[2003] | 東証S |

| 時価総額 684億円 |

株価 1,823 円

更新:2026年4月17日終値

30年チャートを掲載

| 割安度 | 安全度 | 値動き傾向 | ||

| PER | PBR | 自己資本比率 | ROE | 信用倍率 |

| 21.42倍 | 1.35倍 | 77.2% | 6.30% | ー |

| 優待&配当 | ||||

| 総合利回り | 配当利回り | 優待利回り | 権利確定月 | 優待最低取得額 |

| 3.84% | 3.84% | なし | 3月 | なし |

| 編集部おすすめ度 | 理由 |

| 株主優待は廃止済みのため、配当目的の投資家向けの銘柄です。三菱商事系の安定した経営基盤と自己資本比率77%超の健全な財務体質を持ち、累進配当方針を打ち出すなど配当面での魅力は十分です。ただし、優待を活用したい長期投資家にとっては選択肢から外れる銘柄でもあり、直近では原料コスト上昇の影響で減益基調にある点も気がかり。配当インカムを重視する人向けの銘柄といえます。 |

株主優待情報

日東富士製粉では、現在は株主優待制度を実施していません。

株主優待の内容

同社は2021年3月権利分をもって株主優待制度を廃止しました。

かつては自社製品(小麦粉やパスタなど)の詰め合わせが100株以上の株主に贈られる内容となっていましたが、現在は提供されていません。

その代わり、株主還元については累進配当方針を打ち出しており、配当による還元強化に経営の方向性をシフトしています。

2027年3月期を最終年度とする中期経営計画でも、累進配当の継続実施を株主還元の柱として明示しており、配当を通じた長期的な株主還元への姿勢が見て取れます。

権利確定日と有効期限

株主優待制度は廃止されているため、権利確定日や有効期限の概念はありません。

配当の権利確定月は3月末日であり、3月31日時点の株主名簿に記載されている株主が配当を受け取る対象となります。

配当目的で保有する場合は、3月末の権利付き最終日までに購入を済ませる必要があります。

会社情報

日東富士製粉株式会社は、三菱商事グループの一員として、製粉と外食の二本柱で事業を展開する食品メーカーです。

本社は東京都中央区にあり、2006年に日東製粉と富士製粉の2社が合併して誕生しました。

製粉業界では国内4位の準大手企業として、日清製粉や昭和産業、ニップンに次ぐポジションを占めています。

主力事業は業務用の小麦粉とプレミックス粉の製造販売です。

パン用粉・麺用粉・パスタ用粉・冷凍生地など、用途に合わせた多彩な業務用商品を、全国の食品メーカーやベーカリーに供給しています。

家庭用としては、スーパーで見かける小麦粉や乾麺などを製造しており、日々の食卓を支える存在となっています。

もうひとつの大きな柱が、子会社の株式会社さわやかを通じた外食事業です。

ケンタッキーフライドチキンのフランチャイズ運営を首都圏を中心に手がけており、製粉と外食を組み合わせたユニークな事業構造を実現しています。

このような事業の組み合わせは、業務用粉の需要をフランチャイズ事業の現場ノウハウで補完するなど、グループ内でのシナジーを生み出しています。

近年では海外展開にも力を入れており、ベトナムやタイに連結子会社を持ち、現地での製粉事業を進めています。

東南アジアは食生活の洋風化が進む地域でもあり、現地でのパン需要や麺需要の拡大が中長期の成長機会となっています。

そのほか、健康食品や機能性食品の販売も手がけており、消費者の健康志向に応える新たな事業領域へも進出しています。

親会社である三菱商事の食品流通網との連携も強みとなっており、原料調達から販売までの安定したサプライチェーンを確保しています。

三菱商事の出資比率は約62.9%と高く、いわゆる「親子上場」の関係にあるため、経営の安定性が確保されている一方で、独立性の面では少数株主への配慮が必要な構造でもあります。

2026年2月には株式分割を実施し、株主の裾野を広げる施策も進めています。

このように、日東富士製粉は派手さこそないものの、暮らしに不可欠な「食」を支える堅実な企業として、長く日本の食品業界を支えています。

編集部からのおすすめ情報

編集部のおすすめ:

株式情報にみる分析

日東富士製粉の株式は、配当インカムを軸に長く保有することを目的とする投資家に向いた、典型的なディフェンシブ銘柄です。

製粉業はパンや麺、洋菓子といった日常生活に欠かせない食品の原料を供給する産業のため、景気の良し悪しに関係なく一定の需要が続きます。

こうした安定需要に支えられた事業構造は、経済の波に大きく揺れ動かない安心感を生み出します。

同社は三菱商事系列の企業として、原料調達面でも親会社のグローバルなネットワークを活用できる点が強みとなっています。

小麦は国際相場の影響を受けやすい商品ですが、商社系列ならではの調達力が、原料価格変動への一定の耐性を生んでいます。

財務面に目を向けると、自己資本比率は高い水準を維持しており、無借金経営に近い健全な体質となっています。

これは長期保有の前提となる「会社が倒れない」という安心材料を提供してくれる重要な要素です。

一方で、収益性を表すROEは食品業界の中でも控えめな水準にとどまっており、資本効率の面では決して高くありません。

これは製粉業という業種特性と、自己資本が厚すぎることの裏返しでもあるため、「安全と引き換えの収益性」と理解しておくと良いでしょう。

株価指標で見ると、PERは食品業界の中でやや高めの水準にあります。

これは利益が一時的に減少していることが影響しており、業績が回復すれば自然と適正水準に近づく可能性があります。

PBRは1倍を上回る水準にあり、純資産に対して株価が割安すぎる状態ではありません。

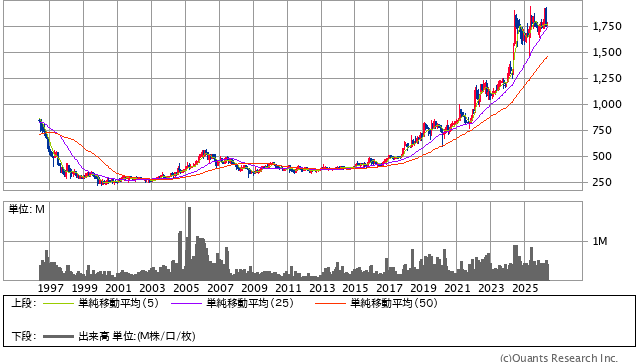

30年単位の長期チャートを見ると、リーマンショック後に大きく沈んだ時期があったものの、その後は緩やかに右肩上がりのトレンドを描いてきました。

10年来の安値は2017年につけており、そこから現在までは時間をかけて株価水準を切り上げてきた歩みが見て取れます。

長期で見れば、企業価値が時間とともに着実に積み上がってきたことが確認できる銘柄です。

注意したい点としては、直近の業績が原料コスト上昇に対する価格転嫁の遅れで減益基調にあることです。

製品の値上げは消費者や取引先の理解が必要なため、コスト変動を業績にすぐに反映できないという業界特有の課題が現れています。

また、外食事業ではフランチャイズ運営の諸費用が増加傾向にあり、こちらも利益を圧迫する要因となっています。

さらに、三菱商事の出資比率が高い親子上場銘柄である点も、長期保有を考える上では留意しておきたい構造的特徴です。

東京証券取引所が親子上場の解消を求める方針を強めている中で、将来的に何らかの資本政策が行われる可能性も意識しておくべきでしょう。

とはいえ、配当面では累進配当方針を採用しており、減配のリスクを抑えつつ安定したインカム収入を期待できる設計になっています。

2026年2月には株式分割を実施し、より少額から投資できる環境を整えるなど、株主還元と裾野拡大の姿勢も見られます。

総合的に判断すると、株価の値上がりよりも安定した配当を長く受け取りたい投資家にとって、ポートフォリオの「守りの軸」になり得る銘柄です。

派手さや大きな成長は期待しにくいものの、食品というディフェンシブな事業を持つ安定企業として、長期で付き合える性格を持っています。

優待情報から見る投資おすすめ度と根拠

日東富士製粉の株主優待は、2021年3月権利分をもって廃止されており、現在は実施されていません。

かつては100株以上の株主に対して、自社製品である小麦粉やパスタの詰め合わせが贈られる内容となっており、家庭で日常的に使える実用性の高い優待として一定の人気を集めていました。

しかし、株主還元の方針を「配当中心」に切り替えるという経営判断により、優待制度は廃止される結果となりました。

このため、優待の魅力で銘柄を選ぶ投資家にとっては、現時点での投資対象から外さざるを得ない銘柄といえます。

家族で食卓に小麦粉を活用する世帯にとっては、自社製品が定期的に届く優待は実用面で大きな魅力でしたが、その役割は完全に消滅しています。

一方で、優待廃止が経営的にネガティブだったかというと、必ずしもそうとはいえません。

近年は、優待制度を廃止する企業が増えてきており、その代わりに配当を強化することで、株主への還元を「公平で透明な形」に切り替える動きが広がっています。

優待制度には、保有株式数によって不公平が生じやすいという課題があります。

たとえば、100株の株主と10万株の株主では、優待で受け取る価値の割合が大きく異なるため、機関投資家や海外投資家からは「すべての株主に公平な還元」を求める声が強まっています。

こうした流れに沿った経営判断であり、その代わりに同社は累進配当方針を明示することで、配当による還元を強化する姿勢を示しています。

累進配当とは「配当を維持または増額するが、減配はしない」という方針であり、長期保有者にとっては安心感の高い還元スタイルです。

業績が一時的に悪化しても、減配を回避することを経営の優先課題に据えるという宣言でもあります。

配当利回りは食品業界の中でも比較的高い水準にあり、長く持ち続けることで複利的に資産を増やしていく投資スタイルとは相性が良い銘柄です。

また、株式分割によって最低投資金額が下がったことで、優待がなくても少額から保有しやすくなった点も、長期投資家にとってはプラスの変化といえます。

とはいえ、優待を活用した楽しみのある株式投資を志向する投資家にとっては、本銘柄は「配当のみの選択肢」として整理しておく必要があります。

同じ食品業界の中には、現在も自社製品の優待を継続している銘柄が多く存在するため、優待重視で銘柄選びをする場合には、他の食品関連銘柄と比較検討するのが現実的なアプローチです。

総合的に見て、優待の楽しみを重視する投資家には選びにくい一方、配当インカムを淡々と積み上げたい投資家には、ディフェンシブな配当株として一定の役割を果たす銘柄です。

投資のスタイルを優待中心と配当中心のどちらに置くかによって、評価が大きく変わる銘柄といえるでしょう。

総合評価

総合的に見ると、配当目的の長期保有には適しているが、優待活用型の投資には合わない、限定的な魅力の銘柄といえます。

三菱商事系の安定した経営基盤、自己資本比率77%超の堅牢な財務体質、食品というディフェンシブな事業構造といった「守り」の要素は十分にそろっています。

累進配当方針を打ち出していることから、配当の減配リスクが低く、長期インカム投資の対象としては安心感のある銘柄です。

一方で、株主優待制度が廃止されているため、優待を投資の楽しみのひとつにしている投資家にとっては、本銘柄を選ぶ理由が大きく削られてしまいます。

業績面では、原料コスト上昇への価格転嫁が遅れて減益基調にあるため、短期的な株価上昇を期待しにくい局面でもあります。

三菱商事の出資比率が高い親子上場という構造も、将来的な資本政策の不確実性として頭に入れておきたいポイントです。

派手な値上がりや優待のお楽しみを求めるよりも、「配当をコツコツ受け取りながら静かに保有する」というスタイルの投資家にとっては、ポートフォリオの一角として組み入れる価値のある銘柄です。

逆に、優待や成長性を重視する投資家にとっては、より魅力的な銘柄が他にあるため、選択肢として優先順位は高くないといえるでしょう。